切换行业

切换行业

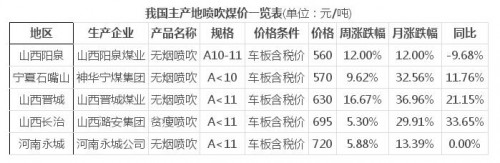

受益于今年我国煤炭行业供给侧改革,第3季度喷吹煤价涨幅较大,且范围较广,交投气氛良好,下游钢厂采购积极性高。从当前供需形势看,后市煤价仍有上行空间,现绝大多数矿表示,第4季度资源量仍难有明显提升,供需紧平衡状态短期内难改,基本暂不存在降价条件,现产业链各环节存煤水平均偏低。

与去年同期比,今年喷吹煤市运行尚可,价格稳中上行,尤其进入9月后,涨幅显著扩大,普涨50-100元/吨不等,煤企盈利情况有所好转。涨幅由大到小依次为:河南地区、山西地区、宁夏地区、内蒙古地区、河北地区,且下游钢厂基本均已接受,刚需较强。

总体看,后市喷吹煤价易涨难跌,供应端仍将是煤价最大支撑力,主要影响因素如下:

1.主产地无库存,且部分矿货源紧张,后期供应量不足,去产能力度并未减弱,且10月面临国庆节假期,预计届时总产量将有所缩减。据调研,部分矿计划安排3天休假,其他矿正在考虑中。

2.相关产品炼焦煤和焦炭涨势良好,且较凶猛,对喷吹煤价有较强推动力,为市场注入一定信心,当前仍有部分矿计划跟涨或补涨。

3.发改委23日煤炭供需会议仍维持276个工作日生产制度不变,产量适度放开,供给侧红线未被触碰,且汽运严查超载,货源流畅严重受阻,供应端资源紧张现象短期内难得到有效缓解。

4.当前部分钢厂已重新陷入亏损,但平均开工率水平仍较高,维持在80.39%,并未出现显著减产,刚需对煤价有较强支撑力。

正在加载...

正在加载...