切换行业

切换行业

11月3日下午,发改委召集相关煤炭企业,召开规范煤炭企业价格行为提醒告诫会。这是9月8日以来,发改委召开的第7次煤炭专门会议。

煤炭、钢铁、电力可谓让发改委操碎了心。

一 2015煤炭“寒风中”默默前行

从12年开始,煤炭就已进入“寒冬”,而习惯了紧跟政策导向的煤炭企业都在期待国家出台相应政策。但煤炭不可或缺的地位及全国治理雾霾的大背景下,国家层面对煤炭鼓励不是,打压也不是,只能冷处理。

2015年,煤炭企业全面亏损,火电企业赚得盆满钵满。

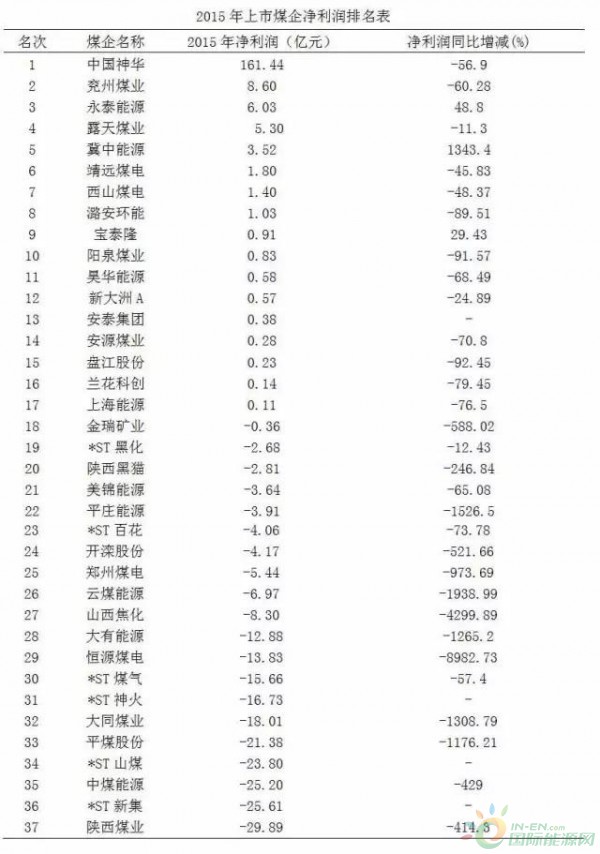

37家上市煤企2015年业绩报告显示,亏损企业达到20家,总利润亏损57.48亿元,同年底,煤价降到历史谷底。

与煤炭相反,2012年到2015年,火电行业赚的盆满钵满,利润翻番,创下历史新高。

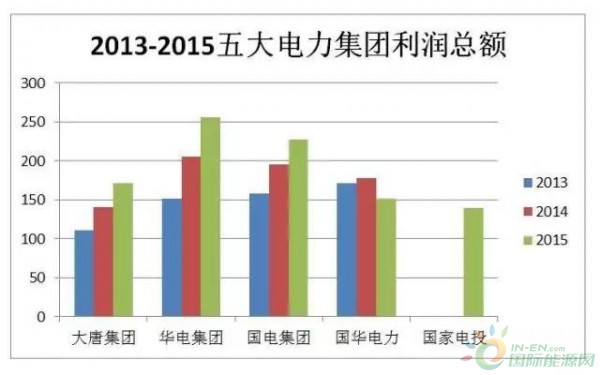

(注:国家电投2015年5月通过合并重组而成)

2015年,大唐集团全年实现利润171.36亿元,创组建以来最好水平。

2015年,华电集团完成利润256亿元,同比增长24.5%。

2015年,国电集团实现利润227亿元,成功突破200亿元大关。

2015年,合并后的国家电投集团实现利润139.68亿元,利润增幅排名第一。

2015年,国华电力实现利润151.1亿元,略有下降。

借着煤价的大幅下滑,2015年电力行业利润创2002年电改以来的“13年之最”。

2015年,煤炭和电力经历着不同的世界。但风水轮流转,2016年,双方角色迎来了大反转。

二 煤炭逆袭,电力、钢铁苦不堪言

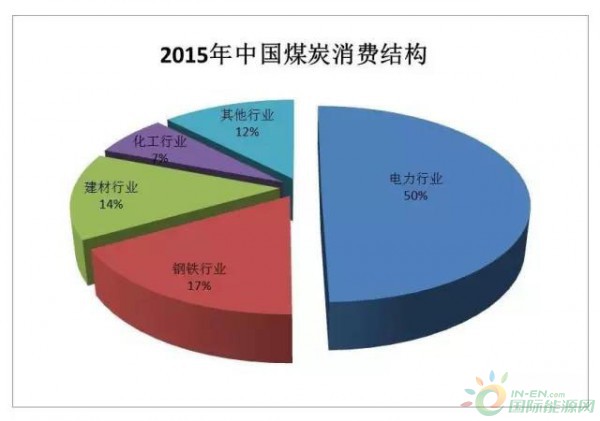

电力和钢铁是中国用煤量最大的两个行业。2015年的煤炭消费结构中,电力行业用煤18.39亿吨,钢铁行业用煤6.27亿吨,分别占中国煤炭消费总量的50%和17%。

随着今年煤价的疯狂上涨,电力和钢铁行业苦不堪言。

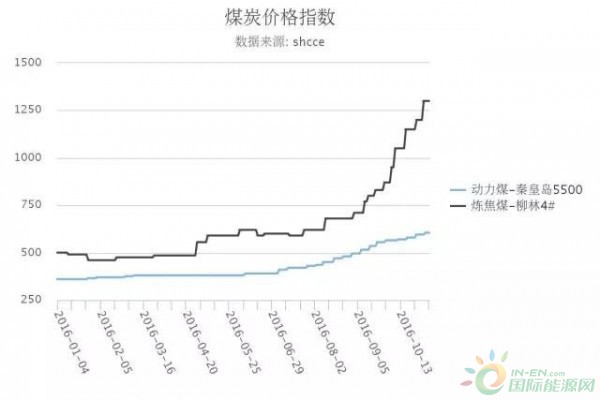

(数据来源:上海煤炭交易网)

从今年四月份开始,煤炭价格大幅上涨,从最初两三元的微涨,到最多时每吨涨三五十元。

截至11月2日,环渤海动力煤价格指数收报607元/吨,较年初上涨69%,继续刷新年内最高纪录,而炼焦煤价格涨幅更是超过160%,11月4日,柳林4#炼焦煤价格达到1300元/吨。

煤价大幅上涨,带来的是电力和钢企成本的增加。

在今年四月煤价上涨之初,钢坯均价约为2640元/吨,焦炭价格约700元/吨,加上铁矿石的低迷,钢铁成本约1900元/吨,盈利超过700元/吨。

虽然焦炭成本仅约占炼钢成本的30%左右,但在焦煤强势走高的背景下,炼钢成本持续上扬,如今钢坯均价在2240元/吨,普遍成本也达到2230元/吨左右,基本无利可图。

电力行业同样面临成本骤升、无利可图的窘境。

2016前三季度,部分电力企业利润同比有所下降,其中大唐发电前三季度亏损31.45亿元,同比下降187.69%,五大发电上市公司前三季度利润同比少挣179亿。

1-9月,山西全省火电企业完成利润30.16亿元,同比减少37.87亿元,其中,9月,山西全省火电企业完成利润为亏损0.91亿元。

目前,电厂基本上处于盈亏平衡点上。如果煤价继续上涨,有可能部分电厂会重返亏损。

三 发改委:释放产能,确保煤炭供应

9月底,国家能源局等单位发布《关于适度增加先进产能投放、保障今冬明春煤炭稳定供应的通知》,大幅增加先进产能释放矿井数量,以促进市场供需平衡、煤价稳定。

通知下发后1个月,各煤种涨势依旧不改,下游电力企业面临大面积亏损,钢铁企业部分煤种库存出现断供。为此,国家发改委又召集大型煤炭集团及其“一把手”,告诫煤企规范价格。

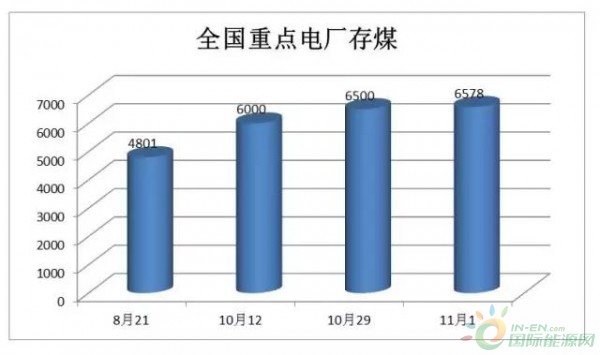

11月1日,全国重点电厂存煤达到6578万吨,比8月21日低点4801万吨大幅增加37%。

11月2日,环渤海五个主要港口存煤超过1500万吨,比前期低点大幅增长47.5%,达到正常水平。

近日,电厂和港口库存继续攀升,可有效保障冬季发电和供暖用煤需求。随着煤炭库存的大幅上升,一些煤炭骨干企业已经开始主动下调现货动力煤价格,2017年,煤价极大可能下调。

正在加载...

正在加载...