切换行业

切换行业

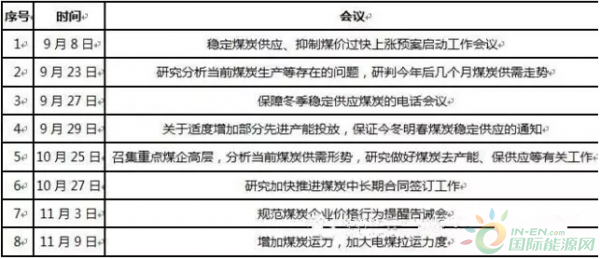

一、国家发改委8次煤炭供需会议主题一览

10月份受整体供应偏紧影响,煤炭价格继续保持涨势,份产地、港口煤价涨幅仍较大。资源偏紧仍是涨价主要支撑,需求面受汽运限载以及铁路集中检修,车皮紧张的影响,下游用户采购外地煤炭受阻,价格涨幅明显。但进入11月份以来,发改委再次召开稳煤价保供应的会议,要求主流煤企带头降价稳定市场,数十家煤企已经执行降价, 11月份煤价涨势放缓。截至11月10日,环渤海动力煤价格指数报收于606元/吨,环比9月底上涨45元/吨,涨幅在8%。其中在11月9日环渤海动力煤价格迎来在连涨18周之后的首次下调。

二、政策面频频发力,动力煤价涨势放缓

随着政府部门抑制煤价上涨“组合拳”的推出,炒作行为和价格虚高开始降温,预计下期环渤海动力煤价格指数稳定的可能性较大。据了解,11月初,下游电厂接收价格仍出现了50元/吨左右的上涨。但随着国家调控效果开始显现,截至到目前,已经有十几家大型煤企下调直供煤价格,幅度在10元/吨。并且,神华集团、中煤集团均与五大发电集团均签订了电煤中长期合同,5500大卡动力煤在环渤海港口平仓的基础价格为535元/吨,显著低于当前市场煤价,一定程度抑制了煤价的继续上涨。

预计11月份以后,随着北方供暖的开始,全国陆续进入用煤高峰期,电厂日耗持续上升,给煤炭煤价形成支撑。但是随着先进产能的释放、宏观调控层面限制煤企价格上涨和各大铁路线增加煤炭运量等一些列措施效果的陆续显现,预计煤价继续上涨的空间有限。

总体来看,在需求旺盛、煤炭产能逐步释放和铁路煤炭运量有较大的提升的带动下,四季度国内煤炭市场将呈现供需两旺的态势。明年一季度,受季节性需求回落影响,市场成交气氛将有所降温,动力煤价格有望回归至合理位置。

正在加载...

正在加载...