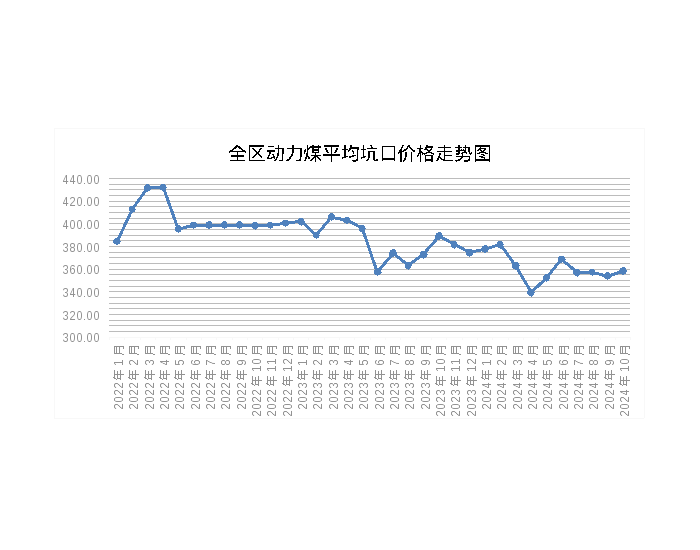

随着两会结束,各地煤矿复产开始增多,煤炭供给稳步回升,产地煤价较前期开始降温。据了解,上周,陕西地区动力煤市场行情整体比较平稳,通过安全“体检”的矿井已经恢复生产,陕西在产矿井由前一周的72处增加至176处,在一定程度上,煤炭供应偏紧的状况得到适当缓解。榆林地区市场交易量比较稳定,区域成交价格有所下调,其中韩家湾混煤下调幅度最大。Q5500动力煤均价331元/吨,较上期下跌4元/吨。另外,延安、咸阳和关中地区动力煤交易量和成交价比较平稳,

山西地区直达煤也出现局部下跌行情。据CCTD中国煤炭市场网了解,截至3月27日,山西直达煤市场总体走势平稳、局部有跌,其中临汾、晋中地区局部下跌10-20元/吨。

从上周动力煤市场小幅降温的行情看,4月份的煤炭市场继续涨价的难度很大,预计将以稳中有跌的行情为主。其原因主要体现在以下几点:

一、4月供暖正式结束,煤炭迎来传统淡季,煤炭的需求量势必减少,相比三月需求有较大的变化。并且在春汛的影响下,水电的供电量将大幅增加,占据一定火电市场。

二、下游电厂对于高煤价的承受压力已经到了极限,最近沸沸扬扬的宁夏七大电厂上书要求降低煤价就是最好的证明!某电厂负责人说,宁愿因为电厂检修关门也不愿意多开一天,因为开一天就赔一天。电厂的对于补库的意愿已经降到了最低。

三、进口煤增多造成冲击。海关总署数据显示,1—2月,全国累计进口煤炭(包括褐煤)4261万吨,同比上涨48.5%。其中,主要进口口岸甘其毛都蒙煤进口量达到275万吨,1月进口量为145万吨、2月进口量为130万吨,同比增加374%,创历史同期水平新高。

四、港口库存回升。受三月积极补库的影响,沿海港口库存打至高位,截至3月24日,环渤海六港煤炭合计库存1467.03万吨,较上周增加74.73万吨。所以,近期不会再出现大规模的补库现象,煤炭需求也将阶段性的下降。

五、因安全检查停产的煤矿在4月将相继复工,产能迎来全面的释放,供应量将会大幅增加。近日,榆林横山、神府炮采煤矿已经陆续复产。

六、因环评而停产的煤矿也将相继复工。从2月份开始,陕西省环保局进入榆林,对神木涉煤企业进行环保验收检查,煤矿经过整改之后,将进一步充实供应。

七、国家层面明确指示,今年没有必要大范围执行减量化生产,鉴于目前价格高于合理的价格区间,276工作日制度不会恢复执行,供应量并不会因此而减少,也打消市场对减量化生产执行预判而引发利好支撑。

八、有消息称神华将在神木大保当建成亚洲最大煤矿,年产3000万吨,相当于20个小型煤矿,据说已经快要投产,届时,对于煤价的冲击肯定不会小。

九、煤炭供大于求的局面始终没有改变,这是根源。政府也是因为供大于求的宏观条件才会积极去产能,坚持侧改革。

十、当前,高煤价炒作性上涨的性质更多,造成了市场恐慌性采购,后期上涨的动力不足,一些小煤矿见风就涨,一天调价好几次,没有根本性的支撑。