切换行业

切换行业

前三季度,内蒙古煤炭价格先降后涨,同比价格小幅上涨。四季度, 煤炭市场供应增加,需求维持高位,但由于长协煤和电厂错峰采购,预计价格将高位持稳。

一、前三季度煤炭市场价格情况

(一)动力煤坑口价格先降后涨,整体小幅上涨

前三季度,动力煤价格整体高于上年同期,全区动力煤平均坑口价格为209.40元/吨,较2017年前三季度(下称同比)上涨3.37%。

前三季度,煤炭价格整体先降后涨。一季度,煤炭价格高位小幅波动,进入4月份后,受需求减弱及煤炭价格调控影响,价格开始回落,6月份受需求回升、供应略紧影响,价格逐步回升。9月份,全区动力煤平均坑口价格为211.20元/吨,比年初下降3.50%;其中,鄂尔多斯市动力煤9月份坑口价格为276.67 元/吨,比年初下降5.14%,较2012年最高值441.67元/吨的价格下降37.36%。

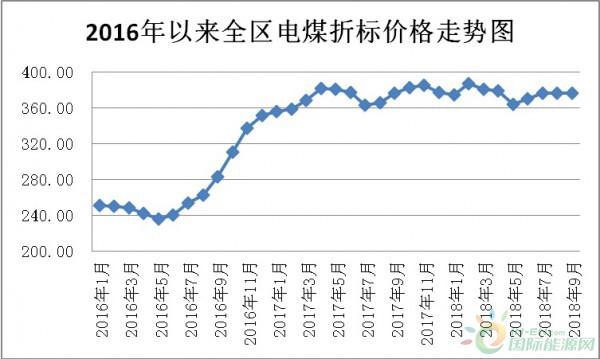

(二)电煤购进价格持续上行

1-9月份,全区电煤平均购进价格为204.82元/吨,同比上涨2.07%;折算为标准煤后为376.25元/吨,同比上涨1.68%。

二、四季度煤炭价格走势预测

四季度,虽然用煤需求维持高位,但由于供应稳步增加及电厂错峰采购,预计四季度煤炭价格将高位持稳。

供应稳步增加是后期价格稳定的基础。9月份,原煤产量3.1亿吨,同比增长5.2%,比上月加快1.0个百分点;日均产量1020万吨,环比增加63万吨。1-9月份,原煤产量25.9亿吨,同比增长5.1%。8月份以后,原煤产量超预期回升,同比增速重回上升通道。目前实际新投产能基本已正常生产,预计这部分产能将带来一部分产量,同时随着安全大检查的陆续结束,现有产能也将逐步释放进一步增加产量,有效保障了供应。

电厂错峰采购库存相对充足。今年以来,煤炭长协制度、电厂错峰采购等因素有效避免了煤炭价格大起大落。从近期电厂的煤炭库存数据可以看出,电厂对即将到来的旺季提前进行了备货,在9月份库存已达高位,Mysteel的统计数据显示,截至9月底,电厂煤炭库存达到7564万吨,较去年同期增加1345万吨,增幅为21.94%。提前采购加上月度长协煤的有效保障,四季度动力煤需求将相对平稳,进而保障了煤炭价格的相对稳定。

用电需求维持高位,水泥行业成为煤炭消费新亮点。今年前三季度,全国能源消费继续回暖。全社会用电量同比增长8.9%,增速比去年同期提高2个百分点,创6年来新高。据国家统计局数据显示,10月份中国制造业采购经理指数(PMI)为50.2%,虽环比有所下降,但总体仍在扩张区间。同时GDP与发电量数据良好,呈现稳步增长发展态势,实体需求较为稳定,经济呈现稳中向好态势发展,市场支撑仍然较强。除发电需求外,2018年水泥建材行业用煤量增加,也进一步拉升煤炭需求。二季度以来,由于水泥价格较高行业利润良好,水泥行业煤炭需求持续快速增加,四季度预计水泥需求仍较为强劲,进而拉动水泥行业用煤需求进一步增加。

正在加载...

正在加载...