切换行业

切换行业

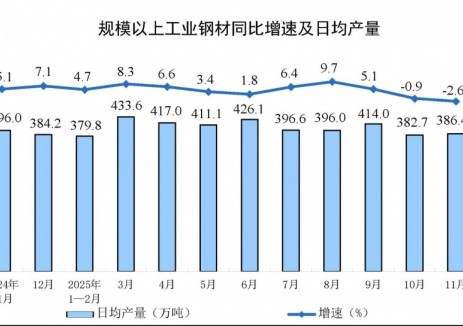

价格方面,截至8月16日,Myspic普钢螺纹钢绝对价格指数3968.93点,与前一日相比跌17.01点,跌幅为0.43%;月环比下跌144.23点,跌幅为3.51%。下半年以来,仅7月初在环保限产的拉动下,钢材价格淡季出现反弹,随后在基本面偏弱以及期货带动下,行情昙花一现,进入漫长的下跌通道,近一个半月以来,跌幅在200点左右。纵观今年以来,螺纹钢绝对价格指数振幅仅仅300点,而目前价格已经非常接近年初低位,1-4月份价格窄幅震荡上行,从5月份开始回落,并且当前螺纹钢在原料价格走强下,利润被大幅挤压。目前在钢材消费淡季下,价格处于年内低点也基本符合市场预期,由于今年上半年并没有出现较大的行情波动,市场整体操作上更加谨慎。不过随着9-10月需求逐渐向好,叠加环保限产的预期,有可能会掀起涨价潮,如一直处于全国价格洼地的华南市场,以及一直处于品种较弱的冷轧市场,更有机会率先反弹。

供应方面,截至8月16日,本周(8.12-8.16,下同)螺纹钢周产量360.60万吨,周环比下降10.09万吨,月环比下降18.99万吨;线材周产量159.36万吨,周环比下降3.9万吨,月环比下降4.25万吨。伴随着近期全国多数钢厂停产检修的增加,螺纹钢产量出现比较大的回落,成本倒逼钢厂主动性停产、减产相比环保限产而产生的效果形成鲜明对比。5月份以来,螺纹钢周度产量持续处于375万吨左右徘徊,期间虽然有一系列的环保举措,但实质性对于供应端的影响有限。目前螺纹钢周度产量处于近3个月的低点,而目前利润水平来看,高炉厂利润好于电弧炉,电弧炉企业好于调坯企业。受制于利润亏损,本周电炉企业降产占比64%,高炉占比为29%,若从原料端来看,钢坯及废钢价格支撑力较强,而铁矿石价格近期出现较大回落,高炉利润空间有所修复。现阶段来看,现货价格非常接近成本线,短流程生产企业基于当前亏损局面,若非原料下跌或成材反弹,短期将难以改善,且仍有进一步减产、停产预期;长流程钢厂方面,近期虽然铁矿石价格有一定回落,但整体盈利空间均不大,且部分内陆钢企为扭转颓势,联合主动性降产,如山东、山西以及河北等区域。前期压抑的需求得到一定释放,短期供需基本面或有所改善。

库存方面,本周螺纹钢社库库存637.48万吨,较上周下降5.74万吨;线盘库存总量177.47万吨,较上周增加3.42万吨。厂库方面,螺纹钢厂库262.38万吨,下降5.12万吨;线盘厂库70.18万吨,增加0.76万吨。从数据来看,厂库下降主要是基于多地钢厂主动性减产导致,社库下降则基于华东、华北以及华南地区需求好转,叠加台风影响导致的区域间供货节奏放缓等原因。虽然社库+厂库在连续10周累库后首度下降,但笔者结合近期成交情况来看,8月份成交量指数均值为72.76点,7月份为78.12点,6月份为81.79点,8月份需求相较于6、7月份仍然偏弱。不过从周均值来看,8月份成交指数周均值呈现回升态势,说明市场需求有好转迹象。与此同时从建筑材库存总量来看,社库、厂库高于去年同期360万吨左右,市场库存相对偏高,本周库存下降主因在于全国多地区钢厂联合减产,近期库存仍有累库风险。考虑到未来消费旺季需求释放情况有待验证以及钢厂减产、停产恢复时间的不确定性,短期市场库存压力仍存。

下游数据方面,2019年1-7月份,全国房地产开发投资72843亿元,同比增长10.6%,增速比1—6月份回落0.3个百分点;商品房销售面积88783万平方米,同比下降1.3%,降幅比1—6月份收窄0.5个百分点;房地产开发企业到位资金99800亿元,同比增长7.0%,增速比1—6月份回落0.2个百分点;全国共完成固定资产投资(不含农户)348892亿元,同比增长5.7%,增速比上半年回落0.1个百分点。其中基础设施投资,同比增长3.8%,增速比上半年回落0.3个百分点。整体来看,房地产市场连续3个月降温,受房地产销售延续降温、融资全面收紧、“棚改”大幅度缩水等因素影响,房地产开发投资将持续回落。受政策收紧影响,房企到位资金也有所回落。下半年的房地产开发投资数据也难有好转。同时从基建数据来看,今年以来基建投资增速呈现了比较明显的下滑,在经过数十年的基础设施建设,目前已经处于“补短板”阶段,预计下半年基建投资回升力度有限。

综合来看,近期成本倒逼钢厂主动性减产导致供给明显回落,带动现货市场情绪面修复,价格有企稳迹象,需求有所释放。但并不意味着目前需求好转,市场仍然处于淡季累库阶段中。近期去库存压力较大,价格反弹缺乏动力,库存下降及需求好转的持续性有待验证。同时即使短期价格反弹,现货利润有所修复,钢厂复产节奏或加快,届时供应压力将再度回升,反弹空间亦不大。因此笔者认为近期现货价格或延续弱势震荡。

正在加载...

正在加载...