切换行业

切换行业

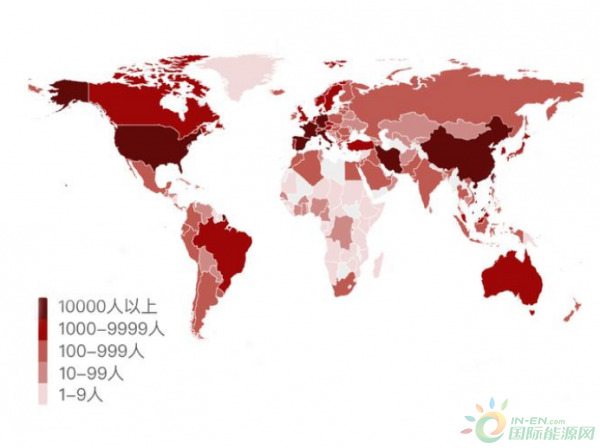

截止到3月25日8时25分,根据海外新型冠状病毒疫情数据全球累计确诊新型冠状病毒肺炎病例417776例,现存确诊新型冠状病毒肺炎病例291515例,累计治愈新型冠状病毒肺炎病例107548例,累计死亡新型冠状病毒肺炎病例18713例。其中,尤其以意大利(69176例)、美国(53588例)、德国(32991例)、西班牙(42058例)、伊朗(24811例)、法国(22300例)最为严重。新冠病毒已经有全球大流行趋势,对钢铁影响甚大,经大量海外情况调研,对接下来全球钢铁市场情况做一个全面分析。

图1. 全球疫情情况

一、 疫情对全球主要区域供需端的具体影响:

1. 东亚:

韩国:韩国是一个以进出口为主导的国家,韩国从世界各地采购原材料,经加工、组装后出口至全世界,全国70%的GDP由进出口贡献。本次疫情前期主要影响的中国是韩国依赖度最高的国家,在中国工厂及运输无法正常运行的情况下,韩国制造业受到重创。截止3月初,韩国疫情发展情况凸显,全球已经有81个国家禁止或限制韩国进出口业务。

各投资银行也对韩国今年的经济增长率预测调整为1%;穆迪从初始预测的2.1%降低为1.9%;ING从2.2%降低至1.7%;野村证券预测如果疫情影响逐步增大的话,韩国经济的增长率甚至会跌至0.5%。

日本:日本与韩国类似,每年钢材出口量占全部产量的30%(3600万吨)左右。从目前情况来看,日本制铁由于受全球市场萎靡及盈利性大幅度下降的情况下,此计划将提前三年时间完成。日本制铁执行副总裁宫本先生表示:疫情期间中国的钢铁库存同比增加了30%,如果需求不能尽快复苏的话,意味着日本制铁很难继续维持总产量40%的出口量,不排除有追加减产力度的可能。

根据日本京都简易住房联合会对40%的简易住宿设施调研显示相关企业收入同比下降80%,目前正在考虑停产。 由于日本目前汽车行业的60%的零件来源是中国湖北省,目前由于零件紧缺,部分汽车厂开始采取减、停产措施,零件进口也接近于停滞。

受疫情影响,国际奥委会称日本奥运会确定推迟至2021年夏天举办。

2. 东南亚:建筑业活动放缓影响深远

上周开始东南亚国家陆续封城,物流水平骤降。包括越南、马来西亚、印度等许多国家建筑与制造业大面积停工是目前需求端最为显著的影响,包括福特在印尼、泰国、越南的汽车制造厂宣布在3月21日停止生产数周,另外涉及到的有电器、电子等行业,部分原因是缺乏来自中国供应的零部件。

钢铁供应方面,越南大型钢厂台塑河静钢铁公司(Hoa Phat)无限期推迟了新热轧厂的启动、越南钢铁(VNSteel)旗下的越南越矿和冶金有限公司(VTM)在物流受限的情况下,计划3月底全面停产。马来西亚在宣布“封国”后,其采矿活动暂停,而当地许多钢厂煤炭库存并不足够,后续或影响钢厂生产。印尼方面据了解,喀钢和古龙钢厂部分产线停产。

3. 中东:伊朗佛系抗疫土耳其供需双降

中东处于疫情爆发的“红色地带”,但各国抗疫手段相对较缓,生产和需求端所受的直接影响并不很大。需求端方面,伊朗建筑业活动正常,主要汽车制造商Khodro公司(IKCO)因工人感染,将在伊朗新年前关停所有工厂。土耳其汽车制造商Mercedes-Benz、Tofas 、Ford Otosan、Toyota 等已经于上周陆续停产。

供应方面,伊朗钢厂基本正常,土耳其“红色区域”Iskenderun区域众多钢厂计划在3月23至3月31日之间陆续停产。阿曼钢厂生产基本正常,MISCO还表示原计划在一季度投入运营的电弧炉计划将如期进行。

4. 南亚:印度需求下滑迹象明显

印度政府在截至发稿的一周里,对疫情的防控措施做出来巨大变化。上周当地汽车制造商和汽车零件制造商开始暂停生产,其中包括Maruti Suzuki印度、现代汽车,丰田,Mahindra和Mahindra以及塔塔汽车等公司计划暂时停产至3月31日,印度刚需已经看到明显下滑的迹象,钢材销售也将目标投向国际市场。供应方面,绝大多数冷轧卷和热镀锌深加工企业上周开始停产,但主要钢铁生产商尚未宣布任何减产,但当地协会表示,未来两周似乎很难避免。

5.欧洲:需求基本停滞

目前欧洲已经成为疫情的重灾区,不少欧洲国家封锁边境,终端的钢材需求停滞,尤其是汽车产业受到的影响最大,据统计,欧美各大汽车制造商停产的整车工厂接近50座,欧洲钢厂都有不同程度的减产。虽然从表面来看和中国钢材的出口关系不大,但是欧洲的需求停滞会产生一系列的连锁反应,比如说其它几个出口地区,独联体40%左右的钢材产量(大概1500万吨)是出口欧洲的,土耳其的螺纹钢也有很大一部分出口欧洲,那么欧洲需求的停滞使得这些出口大国不得不扩大其它市场的出口,本来要出口到欧洲的长材板材都向东南亚市场报价,这就导致了一系列价格的下跌。同时东南亚地区也遭受着疫情的影响,钢材供需双降,加上大量低价资源涌入导致本地钢厂降价销售,3月中旬越南台塑河静把主要产品的出厂价下调了40美金/吨,这对中国钢材出口东南亚造成了不小的压力。

6. 美洲:

美国:主导钢厂将尽力保产,从生产端来看,根据已知信息,原料厂Cliffs与3月21日暂停HBI的生产,位于卢森堡的Tenaris工厂将在月底停产,NLMK USA的Ferrel生产基地已于3月20日暂停热轧产线两周,位于印第安娜的US steel拟4月上旬暂停一台高炉,为期48天。主导钢厂类如US steel、SSAB、Nucor、Steel Dynamic等均在官方文件表示将保持正常生产,除非疫情造成不可抗力。

与之相对的是,汽车停工潮大范围波及美国市场。3月18日,美国汽车公认联合会(UAW)要求关闭底特律三大汽车制造商(通用、福特、菲亚特克莱斯勒)在美国的工厂。此外,位于东海岸的新贵特斯拉也被要求停止生产。摩根士丹利(Morgan Stanley)在报告中预测,美国全年汽车销量或下滑9%。

南美:汽车制造商普遍停产三周,巴西汽车制造商正在近两周计划并准备暂停生产。多数情况下生产将停止三周。Mercedes-Benz将于下周一开始停止运营20天,暂定4月19日恢复,菲亚特克莱斯勒汽车公司(FCA)将从3月27日期逐步停止生产,Toyota 汽车公司将于3月24日至4月6日停止在圣保罗州四家工厂的生产活动。

7. 全球商品贸易流通同样存在阻力:

作为重要防控手段之一,各国对港口传播存在三种主要管控措施,简单归类如下:

一类措施:禁止靠港/入境

主要涉及国家:菲律宾、美国(客船禁止入境,非客船船员14天内身体正常可入境)、科威特

二类措施:接受检疫、隔离观察

主要涉及国家:韩国(武汉籍船员、14天内有旅中史外籍人员不得入境)、越南、马来西亚、俄罗斯

三类措施:提交健康声明、体温报告等

主要涉及国家:新加坡、澳大利亚、巴西、阿根廷、沙特阿拉伯、南非、日本(武汉/浙江籍船员、14天内有旅中和旅韩史外籍人员不得入境)

二、国际行情回顾

1. 2019年价格简单回顾及2020年一季度情况解读:

由以上各品种主流国家出口价格来看,

长材:以螺纹钢及线材为例,2019年由于受国际贸易措施及铁矿石大幅度波动的情况下,全年长材类出口价格持续处于国际市场高位,这也侧面可以解释全年长材类出口量较前几年大幅缩减的原因。 根据调研,全国80%以上的长材类出口贸易企业在2019年无任何成单,大型出口商逐步转移战线至三国贸易。 2020年春节后,受国内疫情导致的国内需求大幅度减少影响,在钢厂主动降低出口报价后的2020年一季度,北方一些大型钢厂开始成交大量出口单(直供项目以外的散单等),长材类出口开始转暖。

板材:以热卷及中厚板为例,中国板材类产品出口价格虽然并不如长材类处于全球高位,但是由于2019年国外市场大量低价资源(独联体、印度、韩国等)出现在全球钢铁市场上,导致中国板材类出口受到严重阻碍。甚至在2019年年末出现一些进口板材产品在国内华南市场大量流通的情况,出口商虽然尚可收到一些询盘,但出价较报价仍有20-30美金的差距,成单概率较低。 2020年农历春节后的一季度,受到国内疫情导致的大量企业停工影响,国内库存暴增至历史最高点,各大钢厂逐步下调出口价格,重新夺回价格竞争力。对国内贸易企业调研得知,2月中至3月中旬的板材出口接单情况已经可以与2016年中国钢材出口高峰相媲美,3月份下旬由于疫情得到控制,需求逐步复苏,但由于国外疫情蔓延,中国价格竞争力有稍许丢失,成单情况出现下滑。

三、中国钢材出口简述

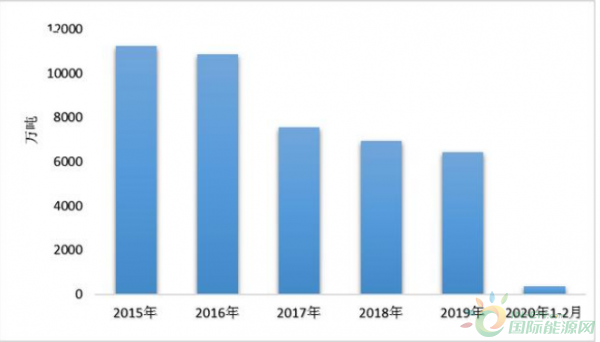

图6:近五年中国钢铁产品年度出口量(万吨)

实际上,近五年中国钢铁产品的出口量正在经历连续萎缩,主因是内需相对旺盛而国际经济形势不佳,局部地区需求衰退导致的内外贸价差不利于出口。海关数据显示,2020年1-2月我国出口钢材781.2万吨,同比降27%,创下自2018年以来最大单月降幅。

表7:2019年中国钢铁出口前10大目的国和当前疫情发展

春节后,中国钢铁价格急转直下,出口价格突然走弱使得2月份出口商整体接单量增加,而因疫情所影响的物流发运和买方推迟等情况仅属个别,4月份整体装船量大概率环比回升。然而,3月开始内外形式反转,韩国、印度、独联体、马来西亚等地低价热轧卷、钢坯大量涌入国际市场,出口交易陷入冰点。近期不少贸易商反馈,买家采购心情冷淡,几乎听不到询单。

四、出口退税政策短期效应解读:

1. 政策说明和解读:

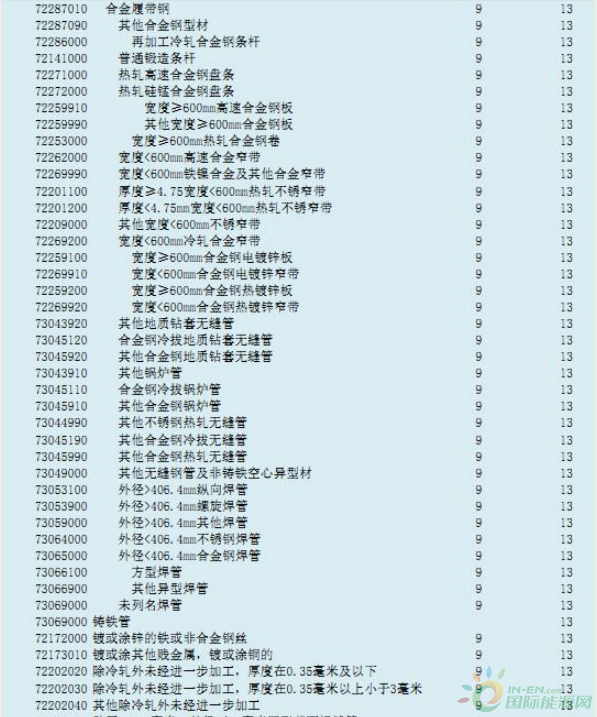

从钢铁品类来看,本轮钢铁提高退税率是主要针对热卷、涂镀、盘条等。增加的退税幅度在3%-4%不等,将一定程度降低钢厂及贸易商的出口成本。

本次调整涉及钢铁产品的税则号有60个。调整后,原出口退税率为10%的钢铁产品全部实现全额退税,原出口退税率为0的钢铁产品未做调整。据统计,本次调整范围内的钢铁产品2019年出口量为1888.8万吨,占我国钢材出口总量的29.4%;出口金额为140.5亿美元,占钢材出口总金额的26.1%。

针对本轮上涨退税政策分析:以目前钢材出口价格计算,以热轧为例,FOB主流港口460美元/吨的利润增加约13-15美元/吨左右,退税率增加前就已经开始处于国际市场低位。本轮退税增加后,价格将进一步下跌,或将对钢材出口起刺激作用。2019年热轧全年出口910万吨左右,今年价格优势凸显,东南亚、日韩等地区对低价资源青睐程度较高、同时退税增加、今年若无突发政策及事件的情况下,预计2020年热卷出口量将会有一定程度增加。

近期,就当前冷镀类产品出口情况做一定调研得知,2-3月份冷轧涂镀等出口订单出现回暖,由于之前国内出口价格优势存在,国外需求虽然有降低趋势,但总体对冷镀产品出口影响不大。但面对后市全球经济预期转弱的局面,4月新接订单出现下降,随着时间推移,如此局面或将维持。于当前外贸环境与国内外市场需求情况,冷轧、镀锌彩涂类多数产品出口退税维持13%,一直属于附加值产品的出口退税率偏高水平,局部调整也主要是部分窄带及相关产品。所以整体对出口影响并不大。

总体来说,本轮上调退税率可进一步激发中国钢材在国际市场上的价格竞争力,但由于目前海外正处于疫情爆发期间,海外需求将受到一定影响。疫情发展方向尚未明确,具体需求影响量仍待评估,多空交织下,2020年钢铁出口市场变数仍待考证。

2. 退税率增加的主要品种目的港陈列

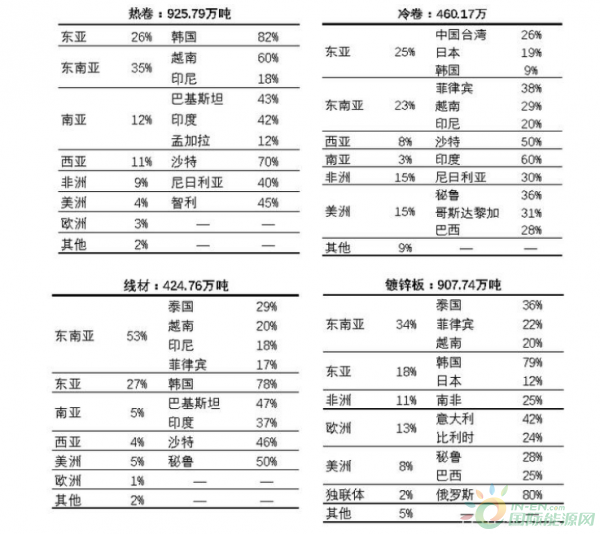

表8:主要退税品种在2019年出口各区域/国家占比情况

从2019年海关统计数据来看,35%热轧板卷出口至东南亚,其中6成去往越南,26%售往东亚地区,其中8成出至韩国,位于西亚的沙特地区也是我国热卷主要出口目的地。冷卷方面各国流向相对平均,南美洲占比相对其他品种会比较大。镀锌板方面,除了东南亚国家,韩国、意大利也是主要目的港。线材方面,东南亚地区占有我国400余万线材出口的半壁江山,韩国是我国线材出口量最多的国家。

3. 二季度中国内贸走势预判

在外围转弱的背景下,本月中国钢铁市场行情走出“震荡向上”走势,各省市基础建设复工有序进行,成交回暖,中国钢铁总库存也在3月的第二周迎来拐点,市场信心逐渐乐观。二季度能否继续逆势上行,首席分析师汪建华在23日向海外调研团队分享观点:全球经济或正在遭遇多领域的阶段性重创,国外经济和大宗商品价格大趋的影响不可忽视。当前,内贸钢价相对坚挺,国家要求全面复工的需求迫切,4月份迟到的需求将给与市场持续的支撑与信心,供应也将在压制中增长。需要警惕的是,5、6月份的需求同环比可能不会有太多变化,而海外或很难在二季度摆脱疫情并恢复需求,5、6月份大概率处于“最坏”阶段,届时不排除内外双降。

对于部分钢铁产品出口退税率增加的政策,汪建华指出:在当前出口面临诸多不确定性的寒冬时期,退税率增加对出口的提振作用将是必然的。钢厂方面或将积极配合政策,以实际情况出发,给与市场更多可操作空间。

五、结论:

1. 疫情影响程度评估及潜在影响:

图9. 海外累计确诊/现存确诊趋势图

截止3月24日,全球(中国以外)累计治愈病例大约占到累计确诊病例的9.5%,而这个数字在中国达到了89.7%,原因在于中国的相关部门较早采取措施,把疫情的主要地区控制在湖北,集中各种资源应对疫情的发展。而海外方面情况严峻,疫情蔓延的速度正在加快,据统计,从确诊首例到全球病例数量达到10万花了67天,而第二个10万仅用了11天,第三个10万仅用了4天。在海外疫情暂未控制前,大多数国家或将继续执行“限制出行”的措施,生产和消费都会受到严重影响,因此钢材需求将持续低迷。在这种情况下,中国二季度的钢材出口并不乐观,不少产钢大国还会把中国当做目标出口地,因此中国二季度钢材出口量会有大幅度的下降。

2. 二季度钢材出口量展望:

针对二季度钢材出口,主要受以下三个方面影响:

① 价格:近期中国内需虽然正在恢复当中,但高库存仍然无法再短期内消耗,根据昨日钢材出口主导型钢厂出口报价来看,板材类品种皆出现大幅度下跌(20-30美元/吨)的情况,价格竞争力凸显。-----利好

②海外需求:由上文可见,国外大规模制造业停、减产情况较多,尤其是汽车业及建筑业,虽然国外部分钢厂有减产及检修计划提前进行的情况,但减量并不能抵消需求的萎靡,从最近国际贸易订单情况来看,即使中国钢材出口出现大规模降价也未必会刺激出口量。--------利空

③疫情发展情况:目前全球疫情仍处于爆发初期,相当于中国2月中旬的情况,预计4月上旬至中旬将会到达顶峰,各重灾国正逐渐采取封锁边境的措施,如果疫情得不到有效控制,未来也有全球大封锁的可能性。-----利空。

综合以上各因素来看,价格竞争力带来的利好因素已经远远不能够抵消两大利空。根据海外小组保守预计,由于二三月份订单良好,四月份出口量或将保持同比稳定甚至微增;五月及六月钢材出口量或将出现大幅度减少的情况。从海关数据来看,2019年二季度钢材出口量为1737.5万吨,预计2020年二季度份出口量或将缩减30%至1216万吨。

正在加载...

正在加载...