切换行业

切换行业

近期,邯郸市发布《邯郸市精品钢材产业发展规划(2019-2025年)》,提出以兼并重组促发展,2020年将钢铁企业数量由17家整合为8家左右(独立铸造企业和全废钢电炉企业除外)。

八一钢铁也提出,2020年要将完成疆内产能整合这项工作作为一号工程、重中之重的工程;徐州市要将18家钢铁企业优化整合形成2家大型钢铁联合企业,产能下降30%以上;安阳市也要将11家钢企将整合为4家。

区域产能整合是必经之路

近几年,钢铁行业频现重大兼并重组事件,如宝钢、武钢重组,之后宝武兼并马钢、入主重钢,沙钢重组东北特钢,中信泰富入主青岛特钢等。我国钢铁企业数量众多,产能规模的差距也非常大,粗钢产量规模在100万吨-300万吨的企业有近200家,行业要形成有序的竞争结构,仅仅依靠龙头企业的兼并重组还不够,区域性小企业的整合也是必经之路。

我国钢铁生产和消费有区域性特征,区域整合是钢铁行业实现结构优化和集中度提升的基础。在钢铁需求的增量不断收缩、甚至存量也有波动的背景下,中小企业面临更加严峻的经营形势,推动产能出清并走向集中的市场化力量将会加强,区域性中小企业的产能整合可能进入加速阶段,尤其是在产能供大于求的区域。

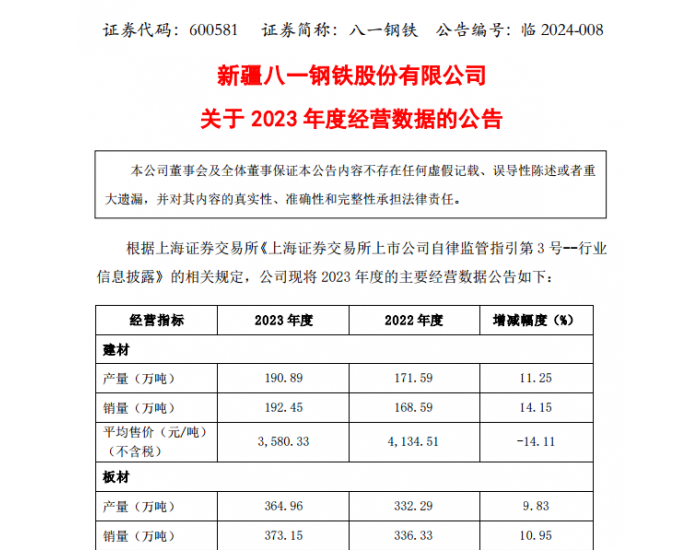

上述几个整合方案,都是区域内的钢铁产能整合。八一钢铁在其年报中提到,2019年新疆钢铁产能利用率65%,因产业集中度低,区域市场需求有限,同质化竞争激烈,2019年长材市场价格成为全国洼地,钢铁企业利润率普遍较低。预计2020年新疆钢材需求和2019年基本持平,建材需求小幅下降,板带材略升。

钢铁产能整合处于窗口期

提高钢铁产业集中度的问题国家已倡导多年,业内也持续关注。但是,截至目前,行业仍然比较分散,集中度并未达到预期目标,有的年份不升反降。据兰格钢铁研究中心测算,2019年,宝武集团重组马钢集团,产业集中度有所提升,按粗钢产量计算的CR10为36.6%,较上年提高1.34个百分点,距离60%的预期目标仍有较大差距。

从全球来看,本轮粗钢产量高速增长已近尾声,据世界钢铁协会预计,未来中长期(至2040年)全球钢铁需求年均增长0.9%左右。邯郸市产业规划中提到,我国粗钢表观消费量处于峰值弧顶区,人均粗钢消费量已达到过去发达国家人均粗钢消费高峰时的水平,钢材需求增长阶段不久将会结束。

兰格钢铁研究中心认为,当前钢铁产业进入存量时代,发展逻辑也发生变化,产能整合、减量优化是必然规律,其次是在此基础上提高钢铁企业和产品的综合竞争力,然后是产品的国际输出,从而延长产业的生命周期。

供需形势的变化将加速产能整合,政策和市场力量共同推动,当前及未来几年将是整合重组的窗口期,集中度提升和产品结构优化将成为产业发展的主旋律。

《关于推进钢铁产业兼并重组处置僵尸企业的指导意见》提出,钢铁产业兼并重组分三步走。目前已进入其中第三步阶段,即2020年-2025年,要大规模推进钢铁产业兼并重组。参照《钢铁工业调整升级规划》,钢铁产业未来将在不同层级形成优势企业:世界级一流超大型钢铁企业集团、世界级专业化骨干企业、区域性特大型钢铁企业集团以及部分中小型的区域性特色企业。

产能减量优化将促进价格稳定

钢铁行业结构分散,产品同质化程度高,竞争激烈,缺乏限产保价能力,固定成本的存在使企业亏损状态下仍不选择停产。比如今年疫情影响下,需求出现阶段性的下降,钢材产量并未明显减少,市场价格大幅下滑。

集中度低是钢铁产业的三大短板之一,随着产能整合的推进,产业集中度的提升也是确定性趋势,将带来行业的调整优化。

需要提及的是,供需对于价格变动起决定作用,在供需关系不改善的前提下,单单集中度的提升意义并不大。家电行业曾是通过集中度提升进而优化竞争格局的典范,但在需求转弱的情况下,企业间仍有价格战。产能整合过程中也伴随着减量优化,如邯郸、徐州的整合方案中都明确提出了产能的减量。

对比来看,行业集中度高的日本钢铁行业价格波动幅度明显低于我国。企业数量减少,尤其是区域性小企业数量的减少,能够优化行业的竞争结构,减少无序竞争,有利于在一定程度上平抑市场价格波动,促进钢材价格稳定。

成本控制及定价力提升促盈利稳定

钢铁企业盈利大幅波动且长期利润水平偏低的原因主要有两方面,一是对上游议价能力和对下游的定价能力均弱,对上游议价能力的缺失已经无需赘述,而下游建筑、船舶、家电等行业逐渐步入存量阶段,市场份额还在向头部企业集中,对于钢铁企业的议价能力越来越强;二是钢铁产能利用率不高,吨钢固定成本高,较高的经营杠杆导致盈利高波动。

通过供给侧结构性改革,钢铁行业的产能利用率已从2016年末的73.0%提升至2019年末的80.2%,企业可以更好地发挥规模经济效率,降低单位生产成本。同时,产业集中度与销售利润率之间存在正相关性,集中度提升后,钢铁企业根据自身能力禀赋发挥各自优势,在对上下游的定价方面主动决策性会加强,有利于促进产业链利润的再分配。

正在加载...

正在加载...