切换行业

切换行业

近期焦炭结束了年前的强势拉涨,出现了下行趋势,此次焦炭下跌的主要是由于春节期间山西、内蒙等地焦化厂由于运输的影响积累了一定库存,同时由于焦炭价格高位抑制了投机性需求,山西、河北等地钢厂焦炭库存略有恢复,钢厂利润低位,对焦炭开始提降,目前首轮焦炭降价也基本落实,对于后市焦炭价格下跌会持续多久,何时出现转机,笔者从以下几个方面简单进行分析。

供应方面,焦炉产能利用率基本拉满,在现有产能基础上焦炭供应量很有限,后续焦炭供应增量主要在于新增产能的投产,但目前来看投产进度偏慢。据Mysteel调研统计,2020年焦炭净淘汰约2500万吨,而截止到2021年2月下旬,2021年已淘汰焦化产能396万吨,新增1225万吨,净新增829万吨,而3月份预计新增972万吨,同时淘汰994万吨,时间也就意味着焦炭供应增加缓慢,而3月焦化淘汰可能集中在月底,那焦炭供应在缓慢上升之后届时可能再次收紧。从目前调研的结果来看,大约在2021年9-10月份焦炭产能要恢复至2020年9月份的水平。

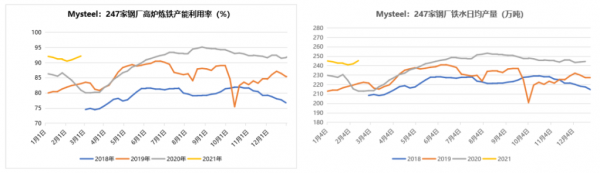

需求方面,从往年数据来看,3月上中旬高炉产能利用率都处于相对低位水平,主要由于钢材淡季钢厂高炉检修还未结束,加之还处于采暖季,环保等方面有一定影响,而从3月下旬开始,高炉产能利用率会有明显的提升,合理预计21年高炉产能利用率从3月下旬也会有明显上升,那么对焦炭需求增加,同时2-4月预计有1000-1500万高炉铁水产能净投放,再一个现在焦炭社会库存(港口)处于历史低位,焦炭下跌一定空间后投机性需求也将显现。届时三个需求增量叠加,可能出现提前抄底的现象。

库存方面,Mysteel统计2021年2月19日焦炭总库存(钢厂+焦企+港口)为686.42万吨,同比2020年下降24.7%,同比2019年下降21.2%。从库存结构来看:①230家独立焦企焦炭库存84.39万吨,同比下降53.5%(2020年春节期间叠加疫情运输受到很大影响,焦企被动累库),同比2019年下降27.2%。②110家钢厂库存416.53万吨,同比2020年下降8.7%,同比2019年下降4.9%。③四大港口焦炭库存185.5万吨,同比2020年下降32.2%,同比2019年下降48%。库存方面,焦炭总体总体库存偏低,从结构上来看,焦企库存总体偏低,钢厂库存中位,部分中位以下,港口库存历史低位;虽目前焦炭供需关系有所好转,但焦炭供应并不宽松,仍有部分钢厂库存偏低,如后续需求好转,焦炭价格企稳较快。

当前焦炭价格的下跌主要原因是焦炭供应情况略有好转,春节期间局部地区焦企库存出现累积,同时中间商投机需求减少,焦企、港口库存逐步往钢厂转移,在焦炭高价格、高利润情况下,焦企本身也一定恐慌情绪,钢厂趁机压价扩张利润,但我们同时要看到焦炭整体上还是处于供需紧平衡的状态,焦炭供应并不宽松,预计3月焦炭供应增量较有限,同时3月下旬由于焦化去产能焦炭供应可能再次收紧,而此时高炉产能利用率正处于回升状态,加上中间商投机性需求也会逐步显现,按照此逻辑同时考虑到焦炭调价节奏合理预测2月底-3月中旬焦炭市场弱势运行,焦炭价格总体上预计下跌3-4轮(300-400元/吨,含第一轮降价100元/吨),三月下旬焦炭逐步企稳,4月上旬可能继续上涨。

风险点:如3月焦化去产能不及预期、河北等地环保超预期、压减粗钢产能有实质性动作,下跌幅度可能超出当前预期。

正在加载...

正在加载...