切换行业

切换行业

有迹象表明,尽管海运燃料市场未来形势依然比较看好,但由于去年冬季北亚地区气温寒冷超过预期而导致煤炭需求激增和价格上涨,目前已经开始出现缓解。

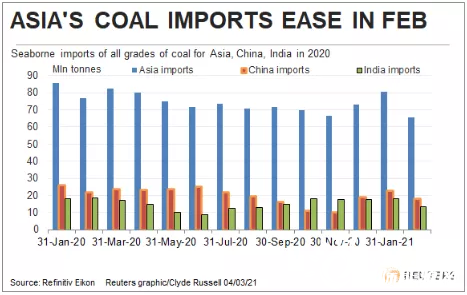

2月份,全球金融市场数据和基础设施提供商路孚特(Refinitiv)船运数据显示,亚洲海运进口的动力煤和炼焦煤总量为6559万吨,低于今年1月份的8071万吨,也比2020年2月下降15%,而1月份的数字同比也下降了5. 6%。

中国是世界上最大的煤炭生产,消费和进口国,其2月份的海运煤炭进口量下降至1814万吨,低于1月份的2272万吨,也大大低于去年2月份的2178万吨。

海关总署3月7日公布的数据显示,2021年1-2月份,中国进口煤炭4112.6万吨,比去年同期的6794.4万吨减少2681.8万吨,下降39.5%。

中国由澳大利亚进口煤炭从去年9月以后开始暴跌,11月起减少到接近零,只有少数船只被允许卸货,但并未在海关报关。今年1、2月份澳大利亚对华出口煤炭都为零。

第二大煤炭进口国印度,今年2月份海运煤炭进口总量为1347万吨,低于1月份的1798万吨,同时也大幅度低于2020年2月的1840万吨。

日本是亚洲排名第三的煤炭进口国,2月份煤炭进口量为1380万吨,比1月份的1621万吨减少241万吨,下降14.9%;也略低于去年2月份的1389万吨。

韩国是亚洲前四大煤炭进口国中唯一同比增加的国家。今年2月份,韩国煤炭进口量为778万吨,高于去年2月份的743万吨,然而环比却低于1月份的855万吨。

总体而言,尽管在刚刚渡过的冬季的后两个月亚洲国家的煤炭进口十分强劲,但实际上亚洲地区的煤炭需求总量还低于上年同期。这也就说明了一个问题,那就是为什么在刚过去冬季运行表现出色且高于上年同期水平的海运动力煤价格,开始出现松动。

商品价格观察机构阿格斯(Argus)评估的澳大利亚动力煤价格纽卡斯尔周指数(Newcastle Weekly Index)在截至2月26日的当周价格为82.16澳元/吨,比前一周86.80美元/吨降低4.64美元,比截至1月29日那周的冬季高点价89.69美元/吨下降7.53美元。但比去年同期的66.32美元/吨高出24%,比去年9月份触及的2020年最低点价格46.37美元/吨高出77%。

同样,在中国和印度广受买家欢迎的低热值印尼动力煤的价格也有所下降,但也仍然十分坚挺。到2月26日当周,低热值印尼动力煤跌至每吨39.40美元,低于1月22日当周的冬季最高价49.95美元,但比去年同期高出13%,比去年9月创下的最低22.63美元/吨价格高出74%。

正在加载...

正在加载...