切换行业

切换行业

钢铁及原材料分析报告(月报)

(2014年,第四十三期)

商务部外贸司

二O一四年三月

2014年3月钢铁及原材料市场动态要点

● 矿价大幅下跌后弱势盘整

● 煤炭焦炭继续弱势下行

● 钢坯价格震荡运行

● 废钢、铁合金价格弱势运行

● 海运市场大幅上涨

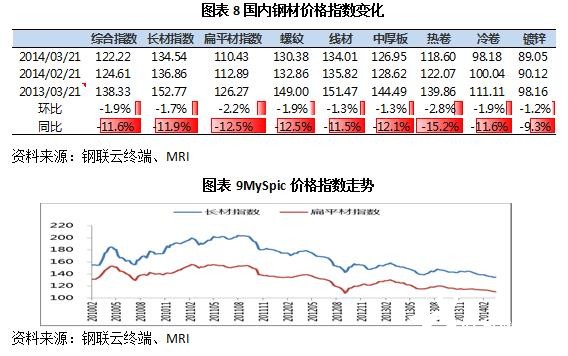

● 国内钢价继续弱势下跌

● 国内粗钢产量继续保持增长

● 社会及钢厂库存高位回落

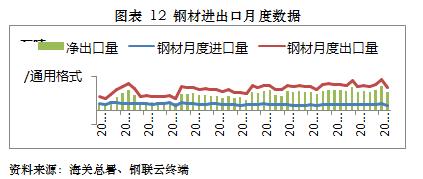

● 出口受春节因素影响下滑

● 行业整体微利运行

2014年3月钢铁及原材料市场动态要点

一、矿价大幅下跌后弱势盘整

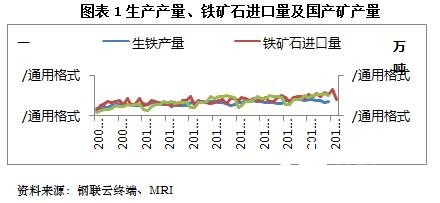

1-2月铁矿石进口增速超过20%。据海关总署统计,2月份,我国进口铁矿石6124万吨,环比减少2559万吨,降幅达29.5%,受春节因素影响,同比增长8.5%;进口均价为129.1美元/吨,环比1月份的130.7美元下降1.6美元/吨,较去年同期的130.1美元/吨下降0.01%。1-2月累计进口铁矿石1.48亿吨,同比增长21.8%,进口均价130.1美元/吨,同比上涨4.2%。

1-2月份铁矿石供给呈现两大特征。一是今年南半球恶劣天气对澳洲新增产能的供给释放影响弱于往年。2月澳洲黑德兰港向我国发运铁矿石2134万吨,较去年同期的1566万吨增长36.3%;二是港口发货量的增长不仅对中国,对日韩两国的发货量较明显。2月,黑德兰港向日本发运铁矿石270万吨,环比增长88.8%,同比增长20%;向韩国出口261万吨,环比下降4.7%,但同比增长87.8%。

3月份进口矿价格大幅下跌回调后弱势盘整。进入3月份后,进口矿市场基本面持续恶化,进口矿价格持续下跌。3月7日,61.5%品位的澳洲pb粉单日下跌7美元至104美元/吨。3月12日,开始技术性反弹,但反弹幅度十分有限。港口库存维持高位,钢厂厂内铁矿石库存尚够生产,钢厂以按需采购为主,市场成交有限,进口铁矿石价格盘整维稳,高低品位价格差距有所扩大。

未来市场价格走势预判:铁矿石港口库存已连续六周在亿吨以上徘徊,供给压力较大。部分地区内外矿价的价差高达近180元/吨,海外低成本矿石将会进一步挤占中国市场,国内高成本矿山面临关停的风险。然而国内矿对于外矿仍有一定的不可替代地位,后期或难以跌破国内矿山成本边际价格100美元/吨,预计全年进口矿价格将在110-120美元/吨区间波动。

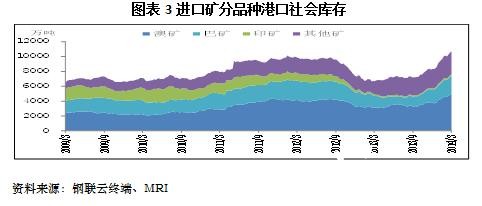

进口矿库存再创历史新高。截止3月21日,Mysteel本周统计全国41个主要港口铁矿石库存总量为11193万吨,环比增加128万吨,创历史新高。其中,澳矿5188万吨,巴西2559万吨;贸易矿3619万吨。

国产矿价格弱势震荡。由于国内矿山成本比较高,影响了矿山的生产积极性,限产力度有所加大,内矿开工率由年初的82%降至目前的72%,小矿山开工率降至35.6%,大矿山也开始减产。目前,国产矿价格已跌至成本线附近,矿山进一步降价意愿不大,未来市场以弱势震荡运行为主。

二、煤炭焦炭继续弱势下行

炼焦煤市场弱势下行。国内炼焦煤市场弱势下行,各地煤价均有不同程度的下调,成交低迷。山西焦煤、神华、冀中能源等企业2月以来均价有30-100元/吨不等的累计降幅。3月21日,唐山主焦煤价格为1000元/吨,与上月同期持平。

焦炭价格继续弱势下跌。焦炭产能过剩,焦化企业成本下移,导致价格缺乏支撑,少数地区已经跌破去年低位。目前,焦化企业库存偏高,产能200万吨以上的独立焦化企业库存已经达到4.3天。受环保政策影响,焦炭消费增速放缓,预计2014年钢铁行业的焦炭需求量为4.1亿吨,产量或将达到4.9亿吨,供大于求局面加剧。唐山冶金焦的全年价格将维持在1000-1450元/吨的区间内运行,均价为1250元/吨,低于2013年。

三、钢坯价格震荡运行

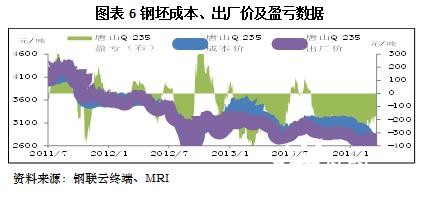

钢坯价格继续震荡运行。由于需求不足,钢坯市场“有价无市”。3月21日,河北钢坯价格2850元/吨,较上月同期下跌50元/吨。

四、废钢、铁合金价格弱势运行

废钢市场整体弱势运行。3月21日,沙钢废钢的价格为2340元/吨,较上月同期下跌100元/吨。

铁合金市场依旧弱势运行。3月21日,硅铁(西北75#)价格为5800元/吨,较上月同期下跌200元/吨;硅锰(西南Mn65Si17)价格为6400元/吨,较上月同期下跌200元/吨。

五、海运市场大幅上涨

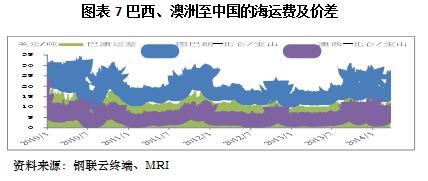

海运市场大幅上涨。铁矿石、煤炭等大宗商品贸易的增长,全球海运市场回暖,代表大宗商品船舶运输的BCI指数涨势最为明显。截止3月21日,BDI指数报收于1599点,较上月同期上涨435点或37.4%,BCI指数报收于3036点,较上月同期上涨1356点或80.7%。巴西、澳大利亚至我国海运费分别为27.36和10.96美元/吨,较上月末上涨8.5美元和2.5美元/吨,涨幅为45%和30%。

六、国内钢价继续弱势下跌

供给方面,1-2月日均粗钢产量创历史最高水平。预计2014年,全国新增高炉产能3500万吨左右,粗钢总产能10.8亿吨,粗钢产量为8.1亿吨左右,产能利用率在75%左右,钢厂盈利状况较2013年微幅改善。

进出口贸易方面,2月春节因素导致钢材出口量下滑。国内需求启动缓慢,较低的国内钢价仍具有竞争力,预计出口量将再次恢复至600万吨左右的水平。

需求方面,国内经济上行压力较大,GDP增速的下滑,下游需求不会有突出表现。

国际钢材价格弱势下行,扁平材跌幅大于长材。北美跌幅最大,其次为亚洲,欧洲跌幅最小。短期内国际钢材市场仍将弱势运行。

七、国内粗钢产量继续保持增长

全国日均粗钢产量继续保持增长。据中钢协和统计局数据显示,1-2月的日均粗钢产量分别为201万吨和222万吨,创下历史最高水平。据中钢协新数据显示,3月上旬全国日均产量分别为粗钢209.68万吨、生铁181.80万吨、钢材268.13万吨、焦炭137.22万吨。本旬重点统计钢铁企业钢材库存量1666.22万吨,比上一旬增加40.89万吨,增幅2.52%。预计在资金紧张和亏损加大的情况下,后期钢厂增产的动力不大。

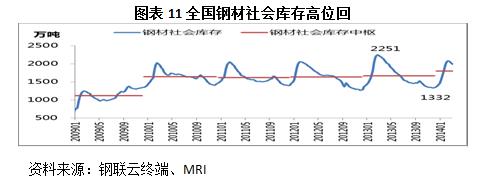

八、社会及钢厂库存高位回落

社会库存。随着天气转暖,终端需求逐渐启动,钢材社会库存已连续三周下滑,且降幅有所扩大。后期建筑钢材将成为去库存化的主力。钢厂库存,中钢协的数据显示,3月上旬重点钢企库存为1666万吨,旬环比增加41万吨,增幅为2.5%;月环比增加33万吨,增幅为2.0%。随着成交逐步复苏,市场去库存化节奏加快,然而钢厂库存依然居高不下,后市将继续承压。

九、出口受春节因素影响下滑

受到2月春节影响,钢材出口量下滑。同时,1月出口量远超预期也是其下跌幅度较大的原因之一。进入3月,国内需求启动缓慢,较低的国内钢价依旧有吸引力,预计出口量将有所增加,或将重达600万吨。

十、行业整体微利运行

从钢厂成本及盈利数据来看,目前螺纹、中板、冷轧、热轧四大品种仍表现为亏损态势,但铁矿石、铁合金、焦炭等原材料价格的进一步回调导致钢厂亏损有所好转。

正在加载...

正在加载...