我国近期受到疫情影响较大,市场上同时存在着后续“供需双弱”、“供强需弱”、“供不应求”三种观点,为整个黑色市场接下来的走势蒙上了一层阴影。首先,我们的观点如下:下游需求停滞本应压制钢价,但物流受阻、库存低位导致了供需两端实际存在错配。在近期多家钢厂选择焖炉后,我们仍然认为供给比预期要乐观得多,核心问题在于运输。本文将通过产地情况汇总、运输问题分析、疫情发展趋势、下游需求情况四个方面进行阐述,策略以逢低做多钢材为主。

1、核心问题是运输

运输问题影响是同时存在于供需双方的。每一样产品都无法顺利运达产业链的各个环节。供给端首先被关注是在河北地区,多家钢厂表示运输停滞的情况下炼钢辅料短缺且预计在持续影响一周后焦炭及铁矿石等主炉料也将面临短缺。而实际上根据多地的统计来看,物料不足是造成钢铁厂选择焖炉的核心原因,同时港口铁矿石疏港量下降、焦化厂焦炭库存积压。需求端,水路运输影响较小,但公铁运输受限于较严的防疫政策;贸易商钢材交付受影响主要在于大型货运车辆排期时间长,防疫各流程较为繁琐,货运单价提升,综合成本高。

但是我们收集了近期各地发布的交通运输应急方案,总结出了以下几点结论:1、全面开放外地车辆进入省市的通行许可证申请。2、工信各级办公室与企业点对点进行办理、审查、复核,提高了效率。3、“一人一车一证”全闭环式管理。因此,短期内或许汽运价格高企问题可能难以解决,但物资流通基本上已经可以得到保障。

从唐山颁布的《重点工业企业运输车辆管控方案》、山东颁布的《疫情期间交通管控方案》、以及江苏各城分别发布的管控方案来看,重点产地政府已经采取了较为缜密的措施,同时表明了对于支持钢铁企业平稳运行健康生产的决心。

2、重点地区钢厂生产情况

首先,上周日均铁水产量230.27万吨,环比增加9.57万吨,主要是前周四以后钢厂集中开工,并且多数周末持续满产。疫情影响较大的唐山也超过了60%,相对统计数据的41%高出很多。然而,最近疫情各项防控措施以及库存告急使得部分高炉生产受限,时间点同样在周四以后。

重点地区分布来看:1、北方唐山、廊坊、博兴主要市场几近停摆状态。因疫情管控,车辆运输受阻,整体交投寥寥,调坯轧企及高炉企业因原料短缺,厂家多停减产中,唐山开工率预计降低到40%以下。2、山东等地区疫情管控对运输的影响没有明显缓解,受物料供应不足的影响而被动焖炉的高炉数量有进一步增加的可能。3、江苏地区以南京为首的各中枢城市疫情影响较严重;惠龙港钢材库存积压较多。4、因疫情影响较小,中西部地区钢厂开工率较高(占总铁水产量的30%),且下周预计在88.73%的高开工率基础上仍有提升。从区域来看,西南地区维持平稳为主,西北及晋蒙地区预计提升,陕西地区受疫情影响较为严重,华中地区全部复产后下周预计提升较多。

然而后续情况来看,因为下游已经出现小规模品种及结构性短缺,同时市场对疫情放开后下游需求集中释放有较乐观的预期,钢厂的生产积极性是较强的。从成本端来说上游焦炭厂有一定的库存积压、铁矿石港口库存翻多、高低品矿价差大幅缩小、国家价格监管较严,炉料本身难以有大空间、长时间的涨价基础。

最终经过我们的测算,按照停产时间、以目前运输改善后集中补库的速度,理论上会有5万吨日均铁水产量减产体现在上周,可能超过10万吨日均铁水减产体现在本周,而增产总量预计不足3万吨。因此假设疫情影响得到恢复,钢厂重启可能仍要等到周三以后,本周统计口径下铁水日耗可能下跌至220万吨左右。

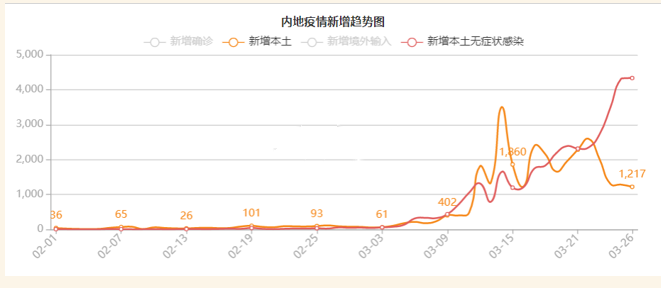

3、疫情发展趋势

以目前的全国疫情发展趋势来看,新增本土及无症状来到拐点,近期仍然较严重的生产地区是山东、津冀地区;消费地区是东南沿海。从各地区新增数目及现存数目来看基本处于下降趋势,上一波高增长主要由上海、吉林、香港、台湾引发。在上述地区严格实行流动限制后,疫情影响实际在减弱(且上述地区非主力生产及消费地)。

来源:WIND 中财期货

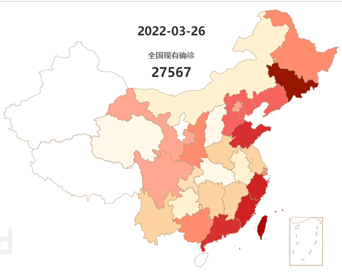

从城市病例分布区域来看,目前主要发病集中在住宅区、物流企业、部分劳动力密集制造业,钢铁生产消费两端的产业链企业取得了较好的防疫效果,上游矿企、中游钢企、下游建筑工地及机械制造、汽车、船舶、家电企业均未发现大规模疫情。因此,全产业链打通上下游连接后将较快地取得复苏。

4、后疫情时代下游需求预期

目前的情况下,我们对房地产、基建、制造业分别进行分析:

房地产,在1月份五年期LPR下降后,全国众多城市都陆续出台了对房地产销售的放松政策:1、下调房贷利率:最为普遍,并且已经有一线城市在实行。2、下调首付比例:刺激效果最明显。3、其他类型:以公积金贷款额度放宽和住房补贴为主。目前看来取得了一定的效果,楼市销售部分地区转好;从房地产融资情况来看,购房款有一定回升,新发债数目平稳;3月偿债情况尚可,部分债务取得了展期,对于资金端的压力不及此前预期得那么悲观;项目施工有望在疫情缓解后逐步推动。

基建,目前交通运输项目类上马较早(机场、公路为主);能源基建类项目部分已进入地上作业阶段;资金充裕,疫情缓解后集中发力有望且复苏速度较快。值得注意的是,因施工阶段原因,板卷类需求相对螺纹需求可能上升更快。

制造业,国家政策仍有扶持,造船业持续兴旺且需求稳定,机械类目前仍处于两轮订单间歇期,汽车及家电有补库需求支撑。

整体来看,板材表现短期内或强于螺纹,但长期来看螺纹有一定的韧性。整体市场在疫情影响下可能会在复苏初期迎来一小波集中式消费释放。

总结

综上所述,运输问题将得到改善,全产业链打通后,下游较乐观的需求将真实地反映在钢材消费上,目前钢材库存偏低,贸易商或可继续寻机接货。炉料政策管控仍然较严,在我国定价权有所改善的现状下,价格上涨将受到较大阻力,焦煤供给偏弱,焦化厂利润偏低,而铁矿石发运趋于正常且港口库存仍然偏高、铁矿石品种间价差改善。钢厂利润偏低水平下,做多钢材价格成为可能。标的选择来说,热卷相对供给受影响更大、需求受影响更小,或许是更好选择。