切换行业

切换行业

近期保供稳价政策支撑作用明显,港口多为长协保供资源,市场货源较少。前期降雨因素支撑,南方水电出力良好,火电厂等终端库存保持中高位。疫情转好后仍有零星发散,下游中小企业谨慎采购,需求低迷,询货采购不积极,市场成交较少。

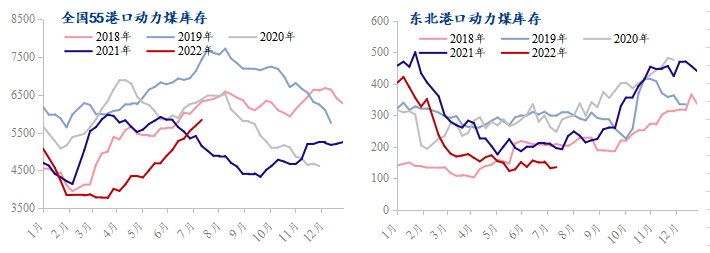

截至7月1日,Mysteel调研全国55个港口样本,动力煤库存为5832.2万吨,周环比增148.8万吨。各区域详细情况见下文:

东北区域:港口库存135.2万吨,周环比增3.2万吨。北方已经入传统夏季,高温天气较多。下游电厂日耗高位,有长协保供支撑,非电终端维持刚需采购。目前个别港口仍略受疫情影响,其他港口调入调出基本平衡,装卸作业正常,区域内整体库存变化不大,稍有增加。

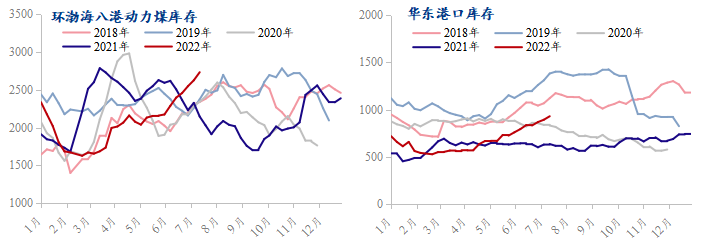

环渤海区域:港口库存2732.7万吨,周环比增106.8万吨。目前区域内港口仍以长协保供资源为主,且保供稳价政策作用明显,终端库存保持高位,补库需求暂未完全释放;其他非电终端仅维持刚需采购,目前贸易商发运成本倒挂,因此上下游报价与询价差距较大,市场成交较少,港口调入持续大于调出,整体库存上升。

华东区域:港口库存929.8万吨,周环比增36.9万吨。受长协保供支撑,下游电厂库存水平较高。疫情转好后仍有零星发散,非电终端谨慎运行,采购放缓,需求释放不及预期。部分贸易煤较多的港口,周边企业观望情绪较重,调出较少,港口库存累积,区域内整体库存上升。

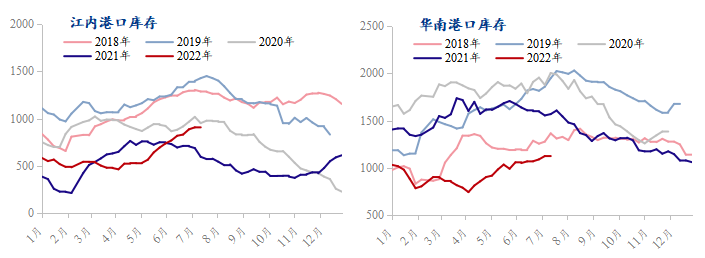

江内区域:港口库存901.5万吨,周环比减6.1万吨。终端主力电厂有长协煤作为库存支撑,对市场煤价接受程度较低;非电终端如化工、水泥企业采购需求多维持刚需,整体保持观望心态。目前江内港口煤炭场地紧张,累库明显。由于该区域港口有流通型码头,库存稍有下降。

华南区域:港口库存1133万吨,周环比增8万吨。目前南方进入传统高温天气,受前期降水因素支撑,水电出力较好,火电需求不及往年。且进口印尼煤多为电厂货源,市场资源稀缺,下游水泥及化工企业受成本制约,采购情绪较差,部分辐射周边水泥等企业的港口,累库明显,场地紧张。整体库存变动较小,稍有增加。

综上,上周全国港口动力煤库存整体增加,但多集中于环渤海区域。据Mysteel港口动力煤库存数据显示,全国样本港口库存已连增10周,且超过去年同期水平(年同比增424.3万吨)。目前长协保供支撑作用明显,水电出力良好,下游终端库存多保持中高位,后期随夏季气温进一步升高及下游企业需求陆续释放,动力煤供需或将趋于平衡,后期需重点关注国内煤炭保供力度及迎峰度夏期间下游需求释放情况。

正在加载...

正在加载...