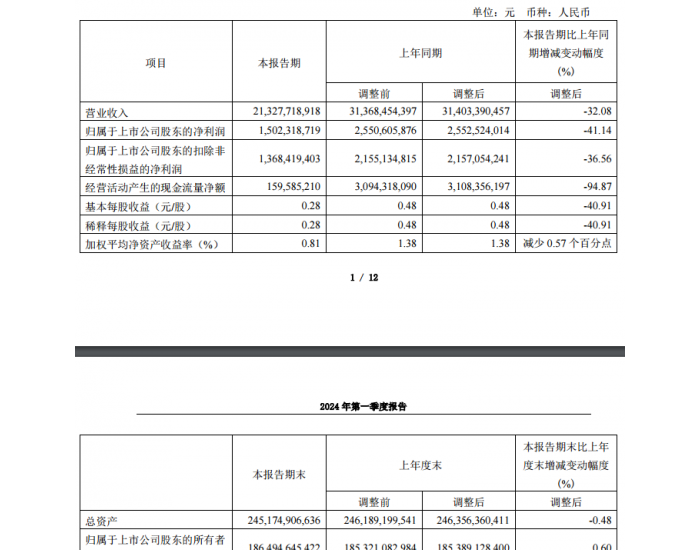

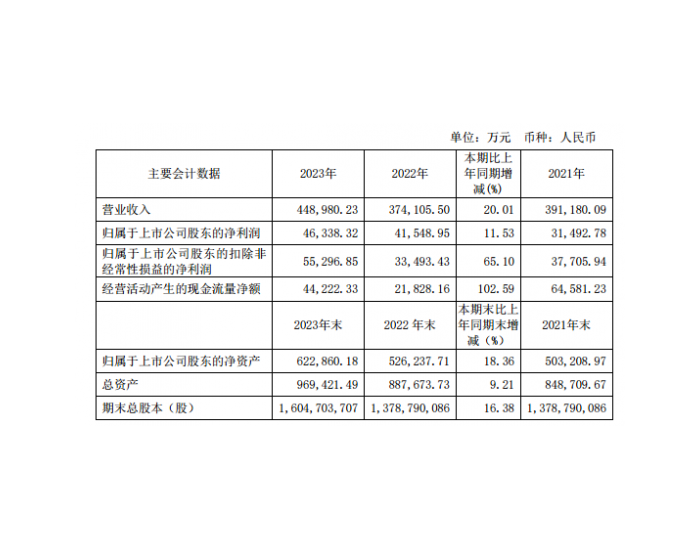

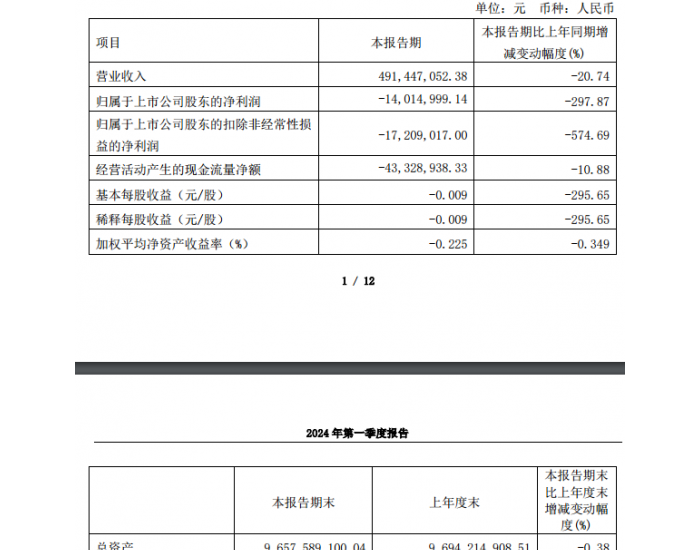

煤煤价同比大幅上涨,上半年业绩大幅亏损。2022H1,公司实现营业收入1169 亿元(+22.68%)。公司上半年业绩亏损,归属于母公司股东净利润为-30 亿元(-167.6%),每股收益为-0.26 元。公司营业收入大幅增长得益于电价上浮,公司中国境内各运行电厂平均上网结算电价为505.69 元/兆瓦时(+20.70%);业绩亏损主要由于煤价同比大幅上涨,公司上半年原煤采购综合价为840.27 元/吨(+41.20%),境内火电厂售电单位燃料成本为376.70 元/兆瓦时(+50.49%)。

新能源业绩持续快速提升,贡献主要盈利。2022H1,公司新增风电/光伏装机2.0/1.2GW。截至2021 上半年末,公司控股装机122.2GW,其中风电12.5GW(其中海风3.2GW),光伏4.5GW。风电光装机占比也从2017 年的5.1%提升至2021 年的13.9%;净利润贡献从2019 年的约21.3 亿元提升至2021 年的约51 亿元;利润总额从2021H1 的32.1 亿元提升至2022H1 的39.5 亿元,同比增长23%。

火电有望业绩翻转,欠补逐渐解决增强现金流。2 月24 日,发改委发布《关于进一步完善煤炭市场价格形成机制的通知》,根据《价格法》等相关法律法规规定,现就进一步完善煤炭市场价格形成机制,促进秦皇岛港下水煤(5500 千卡)中长期交易价格在合理区间570~770 元/吨(含税)。

引导煤、电价格主要通过中长期交易形成,随着严格履约,火电企业业绩有望翻转,赛道迎来重估。2022H1 经营性净现金流201 亿元,同比增长5%,主要得益于应收账款和应收票据减少。

风险提示:行业政策不及预期;用电量下滑;煤价大幅上涨。

投资建议:下调盈利预测,维持“买入”评级。

维持“买入”评级。由于煤价持续高位,下调部分盈利预测。我们预计2022-2024 年,公司营业收入分别为2319、2404、2481 亿元(原值2366、2451、2529 亿元),同比增长13%、4%、3%;归母净利润分别为31、112、147 亿元(原值86.3、129.4、165.9 亿元),2023-2024 年同比增长262%、31%;EPS 为0.20、0.71、0.94 元,当前股价对应PE 为32.4、9.0、6.8x。

火电转型新能源企业华润电力、中国电力、吉电股份对应2022 年PE 估值分别为6.8X、11.5X、10.3X。由于公司为火电龙头股,给予公司2023 年10-12倍PE,对应7.10-8.52 元/股合理价值,较目前股价有6%~28%的溢价空间,维持“买入”评级。