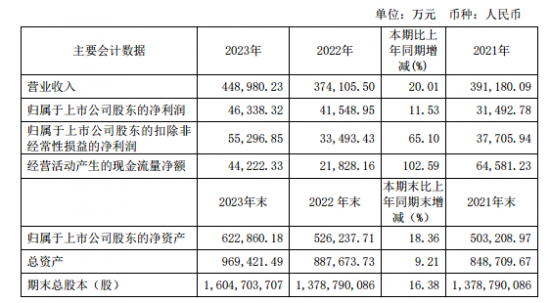

国际能源网获悉,青松建化发布2023年度报告。报告期内,固定资产投资和项目建设回暖,公司营业收入较上年同期增加 20.01%,营业成本较上年同期增加 22.92%;公司主营业务毛利率较上年同期下降 2.2 个百分点。归属于上市公司股东的净利润为 46,338.32 万元,较上年同期增加 11.53%;归属于上市公司股东的扣除非经常性损益的净利润为 55,196.85 万元,归属于上市公司股东的扣除非经常性损益的净利润较上年同期增加 65.10%。

2023年度利润分配预案为以公司发行总股本1,604,703,707股为基数,向全体股东每10股派送现金红利1.00元(含税),合计分配现金红利160,470,370.70元。公司不送红股,不进行资本公积金转增股本。

报告期内,受疆固定资产投资和建设项目开工回暖等影响,水泥和水泥制品的需求有所上升,公司主导产品水泥和水泥制品的销量较上年同期有较大的增长。报告期内,青松化工主导产品尿素较上年同期大幅增长;阿拉尔化工 PVC 销量虽有增加,但受国内 PVC 价格下降影响,2023 年亏损增加

公司从事的主要业务为水泥、建材、化工产品的生产与销售,经过多年发展,业务范围涵盖水泥、加气砼、商品混凝土、尿素、PVC、烧碱的生产与销售。

公司是新疆发展历程最久的水泥制造企业之一,“青松牌”和“黄鸭牌”水泥,为新疆名牌产品,曾获国家部委和自治区多项荣誉,在新疆享有较高的声誉。公司品牌的优质内涵,在开拓优质客户、扩大产品销售、稳定市场份额等方面起到重要作用。

公司已经在乌鲁木齐、乌苏、五家渠、库尔勒、库车、阿克苏、和田、克州、伊犁河谷、哈密完成了新型干法水泥生产线的战略布点,水泥生产线沿绿洲重点城市布局,能够扩大公司产品的覆盖范围,获取较高品位的石灰石矿产资源,降低销售物流成本和资源采购运输成本,并在各水泥消费地区占据优势。在多年的生产经营中,公司形成了符合行业发展特点、与自身经营特色、特有区域优势相结合的经营模式。

公司拥有水泥产能超过 1500 万吨,对区域内水泥销售价格的形成有较大影响力。随着落后产能的逐步淘汰,未来公司在区域内市场竞争秩序、优化市场定价、整合区域市场等方面均将发挥越来越重要的作用。