切换行业

切换行业

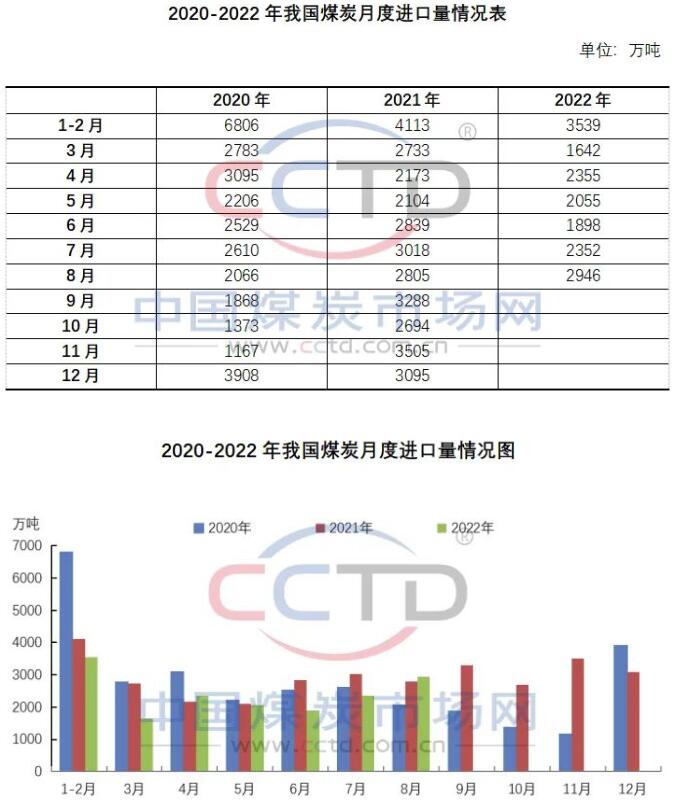

海关总署发布的数据显示,2022年8月份全国进口煤炭2945.6万吨,较去年同期的2805.2万吨增长5.0%,较7月份的2352.3万吨增长25.2%。累计来看,2022年1-8月份,全国共进口煤炭16797.8万吨,同比下降14.9%,降幅较前7月收窄3.3个百分点。

今年8月份全国煤炭进口量创下了今年以来单月进口量的最高纪录,同比增幅也再次由负转正。8月份进口量同环比均增的原因主要是国内多地持续高温天气叠加水电出力有限推动耗煤需求激增,而与此同时印尼动力煤到岸价优势显现,尤其是此前一直倒挂的中卡煤也开始重新具有价格优势,促使终端用户加快了采购进口煤的步伐。

近期,国内电企对进口煤招标热情不减,电厂采购的进口动力煤以即期货源为主。但是受印尼南加里曼丹地区降雨天气影响,煤船装船延期现象较为普遍,部分前期订单发运推迟,再加上随着经济复苏带动电力需求回升,印尼最大的电力生产商印尼国家电力公司(PLN)要求追加煤炭供应,导致可供出口的即期货源愈发紧张。但是近期海运费上涨以及人民币兑美元汇率持续贬值提高了进口成本,进口商的利润空间也受到压缩,部分终端和贸易商开始观望,后期电厂采购的数量或将较近期有所减少。

从供应端来看,尽管国际市场需求增加将可能带动印尼煤炭生产商大幅增加产量和出口量,但由于受国内市场义务(DMO)的供应限制,叠加恶劣天气的影响,印尼增产面临较大挑战。据印尼当地气象机构预计,今年印尼大部分地区雨季将提前到来,部分地区雨季最早可能提前至9月份,而降雨高峰期将集中在今年12月至明年1月份。随着后期全面进入雨季,当地煤矿生产和运输也将会受到影响,供应仍有收紧预期。

再来看下与中国“争抢”印尼煤货源的其他国家需求情况。9月份以来,随着季节性降雨结束,印度终端用户对印尼中低卡煤的询货开始增多,但是受前期降雨影响塞港严重,实际成交并没有出现大量增加的情况。后期随着印度电厂库存进一步下降,印度采购需求仍有增加可能。韩国终端用户近期积极询货,多家电企都发布了中低卡进口煤招标,询印尼煤的积极性有所提高。欧盟禁止俄煤进口后,欧洲地区终端用户对印尼高卡煤的询货也在增加。因此印尼煤价后期将易涨难跌,再加上汇率的不友好,对我国来说,后期若内外贸煤价差持续收窄甚至再次出现倒挂现象,会影响终端对进口煤的采购情绪,进口煤数量像8月份一样出现同环比均增的可能性不大。

正在加载...

正在加载...