切换行业

切换行业

国际煤价又涨了!

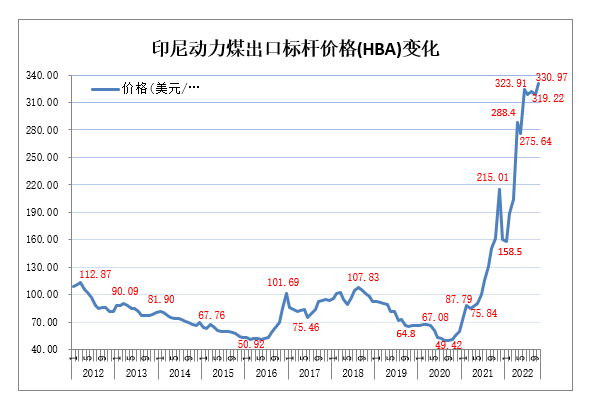

据印度尼西亚能源与矿产资源部发布的消息,该部设定的2022年10月份印尼动力煤标杆价格(Indonesian Coal Price Reference -HBA)为330.97美元/吨,环比上涨11.75美元/吨,上升3.68%;同比上涨169.34美元/吨,上涨104.77%。

此次的标杆价格创出该价格指数发布以来的最高水平,超过了今年6月刚刚创下的每吨323.91美元的历史最高纪录。

印尼煤炭参考价格(HBA)是按照印尼采矿法第04/2009号和印尼能矿部第17/2010号部长令的要求而制定的,由印尼相关政府部门按月定期发布,旨在能使政府按此标准收取煤炭生产商的煤炭特许权使用费。尽管10月份印尼HBA高达330.97美元/吨,但政府仍要求煤炭生产商向印尼国有电力公司(Perusahaan Listrik Negara (PLN))电厂销售的煤炭价格限制在70美元/吨。除冶炼厂外,煤炭生产商向印尼国内其它工业销售的煤炭价格不得超过90美元/吨。

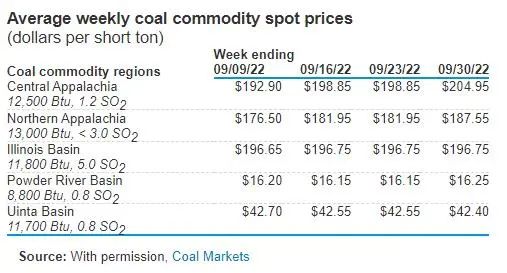

无独有偶,10月3日(周一),美国能源信息署(EIA)公布的数据显示,在截至9月30日的一周内,美国阿巴拉契亚中部地区的煤炭现货平均价格录得每吨204.95美元,是自2005年跟踪该价格以来的最高水平。

多因素导致煤价上涨

自2020年9月以来,印尼动力煤HBA价格已经上涨569.7%,飙升了近六倍。

2022年1月以来,由于新冠疫情缓和之后经济复苏,电力需求大幅反弹,对煤炭需求更盛。开源证券分析称,俄乌冲突加剧,进一步导致全球能源危机局势持续升级,而9月底北溪-1和北溪-2管道被炸致使欧洲能源短缺进一步加剧,10月5日OPEC+宣布减产200万桶/日,原油价格持续大涨且布油已接近100美元,欧洲的能源短缺尤其是天然气,将使替代性需求快速转向煤炭,煤炭价格将更加坚挺或强势。

数据显示,在俄乌冲突爆发前,欧盟有46%的煤炭进口来自俄罗斯。冲突爆发后,煤炭在今年4月初成为欧盟对俄能源制裁的首个目标,欧盟对俄煤炭禁运在8月初生效,这使得欧盟煤炭进口面临“腰斩”,如何尽快找到替代来源成为欧盟多国的当务之急。

而早在4月份,南非大型煤炭生产商爱索矿业表示,公司目前的煤炭产能,已经全部被欧洲各国提前预定。国际能源署(IEA)指出,由于电力部门越来越多地使用煤炭替代天然气,预计欧盟今年煤炭消费量将在去年增长14%的基础上再增长7%。

国内方面,相较于国际市场,国内煤价较为稳定,总体运行在合理区间。

信达期货表示,我国“富煤、贫油、少气”的资源禀赋决定了煤炭在能源供给中的重要地位。可以看到,虽然原煤在我国能源消费中的占比一直在下降,但截至2021年,煤炭依旧在能源消费中占据着半壁江山。

可以预见,未来很长一段时间内煤炭依旧是我国的主力能源。

除此之外,北方供暖季临近,有关部门加强落实冬储,沿海地区和部分内陆地区库存缺口仍较大,国内保供形势依然紧张,叠加非电企业备料持续,动力煤具备较强的需求刚性。

煤炭价格持续向好

信达证券分析指出,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段配置煤炭板块正当时。在能源大通胀逻辑下,把握高壁垒、高现金、高分红的优质煤炭企业,煤炭板块有望迎来一轮业绩与估值双升的历史性行情。

中信证券发布研究报告称,第三季度动力煤价维持高位,虽然焦煤、焦炭价格出现了较大压力,但行业盈利预计依然向好。预计北半球冬季旺季,海外煤价也有望继续大涨,四季度煤价不存在大幅下跌的基础,均价中枢有望进一步上移,在国内外需求共振的带动下煤炭景气有望继续扩张。

国盛证券表示,2022年第四季度,海外煤市扰动不断,内外煤价或将倒挂,进口难言乐观,而极端天气扰动下,电煤采购望维持高位,且化工、水泥开工率持续提升,需求韧性十足,供需趋紧下,煤价大概率会保持偏强运行。

值得一提的是,据Mining.com网站报道,三季度世界前50家矿企总市值损失了1340亿美元,而在这前50家矿企中,煤炭相关企业市值却呈上升状态。其中陕西煤业上涨67%,兖州煤业以美元计股价今年以来上涨了一倍。世界最大煤企印度煤业公司股价在2022年涨幅超过32%。

正在加载...

正在加载...