切换行业

切换行业

2023年是全面贯彻落实党的二十大精神的开局之年,也是为全面建设社会主义现代化国家开好局起好步的关键一年,宏观经济发展将坚持稳字当头、稳中求进的发展态势。由于疫情对经济运行的扰动明显消退,经济高质量发展获得了更加有利的外部条件。国家经济形势整体回升向好,将带动电力消费快速增长。根据中电联预测,预计2023年全国全社会用电量9.15万亿千瓦时,同比增长6%左右,若经济超预期发展,电力消费增速或将更高。

但同时,也给近年来较为紧张的电力供应保障带来压力。在新能源装机占比不断增加的背景下,燃煤发电稳定供应的天然特性尤为珍贵,其重要性也日渐凸显,煤电的价值被重新评估。当前,煤电依然是保供主力,电煤则是决定煤电能否充分发挥主力军作用的重要一环。

尽管2023年电煤消费保障能力总体继续增强,但中长期合同兑现、优质产能释放、物流运力保障、进口煤政策变化等不确定因素,成为电煤是否能够足量供应的隐忧,在用能高峰时段,局部地区电煤供应仍可能出现供需失衡的情况,煤电保供任重道远。

2022年煤炭市场回顾

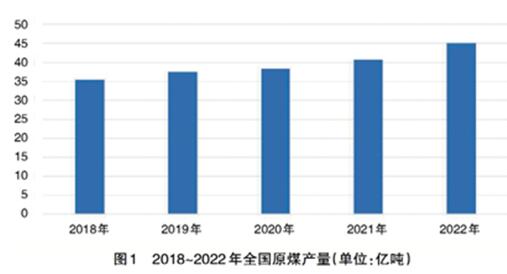

全年煤炭产量创新高。国家统计局数据显示,2022年,全国生产原煤45.0亿吨,同比增长9.0%(见图1)。近五年来,我国原煤产量保持较快增长,特别是2022年,在国家全力推动煤炭增产增供的一系列政策下,全年新增煤炭产能超过3亿吨,全年日均产量1200万吨以上。其中,晋、陕、蒙、新四省(区)煤炭产量占全国煤炭产量的81%,充分发挥了增产增供“主力军”作用。2023年1月以来,多省区明确提出了2023年煤炭计划产量,预计2023年国内原煤产量将继续保持增长。

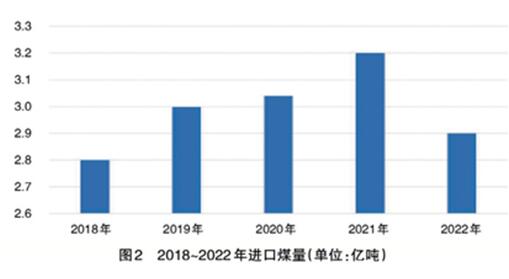

煤炭进口量为近四年最低。2022年,受国际局部冲突等影响,国际能源价格高位波动,全年进口动力煤价格呈现先升后降的趋势,动力煤进口总量总体呈现下降趋势,根据海关总署统计,全年进口煤炭2.9亿吨,同比下降9.2%(见图2)。产量基本维持在近五年来的平均水平。

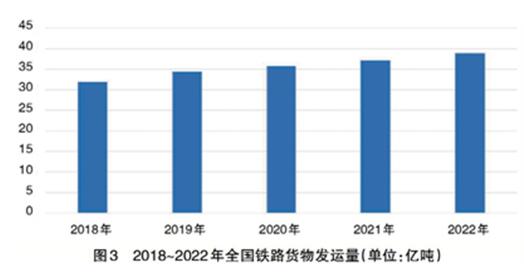

铁路运力向长协保供煤倾斜,发挥保链稳链作用。据国家铁路总公司数据,2022年,国家铁路完成货物发送量39亿吨、同比增长4.7%(见图3)。电煤运输方面,铁路运输企业开展电煤保供专项行动,将运力资源向电煤运输倾斜,通过浩吉、侯月、瓦日、唐包等煤运大通道,组织西煤东运、北煤南运、疆煤外运,大力开行万吨列车,确保电煤运输畅通高效,运输和供应的重心向晋陕蒙特别是新疆地区转移。2022年底,国家铁路完成电煤运输14.9亿吨,同比增长13%,创历史最好水平,发挥了交通运输及物流在能源安全供应中的保链稳链作用。

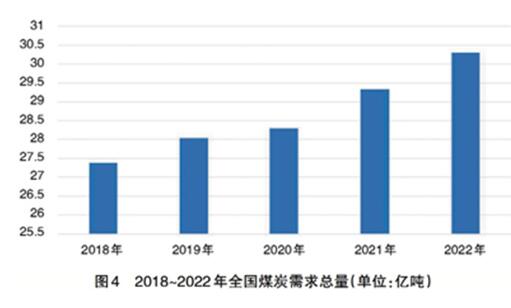

电煤需求总量同比增长。2022年,受来水偏枯影响水电出力较同期明显下降,火电发电量填补水电缺口拉动电煤需求快速增长。2022年,全口径火电发电量5.73万亿千瓦时,同比增长1.2%。其中,全口径煤电发电量5.08万亿千瓦时,同比增长0.7%,占全国总发电量的比重为58.4%。纳入中电联电力行业燃料统计的燃煤发电企业累计耗用煤量17.3亿吨,同比增长1.3%。月度日均耗煤量随气温变化波动明显。

近五年来,全国煤炭消费总量随着GDP增长同步逐年上升,2022年预计达到30.3亿吨标准煤(见图4)。

当前煤炭及电力运行展望

春节以来电力消费逐步回升,电煤供应保持平衡。2023年以来,电力行业认真贯彻落实党中央国务院关于能源电力安全保供的各项决策部署,全力以赴保供电、保民生,全国电力系统安全稳定运行。春节后,企业复工复产率稳步上升,拉动全国日均发电量规模回升,同比上年有所增加。从电煤消耗看,2023年2月以来,在经济快速恢复的拉动下,南方地区、华北地区以及华中地区耗用原煤量增速均超过20%。

从库存情况看,截至2月中旬,中电联统计范围内的燃煤电厂日均入厂煤量同比增长0.4%,由于入厂煤量远低于耗用量,导致电煤库存持续降低,可用天数同比减少0.8天。从市场价格看,今年以来,电煤市场价格整体有所回落。截至2月17日,CECI沿海现货5500千卡/千克成交价为955元/吨,自去年8月中旬以来,首次进入政府要求的市场价格合理区间,但仍远高于长协区间上限770元/吨。随着春节后经济回暖,耗煤量不断攀升,煤炭价格止跌回涨。当前,电煤价格水平仍明显高于煤电企业承受能力,煤电企业燃料成本无法全部向外疏导,煤电和热力企业连续多年巨额亏损的局面仍在延续。

2023年,全国全社会用电量保持稳定增长,煤炭优质产能继续释放,煤炭供应将维持较高水平,电煤消费保障能力逐步增强,但局部时段局部地区电煤供应仍会出现供需失衡的情况。

根据中电联发布的《全国电力供需形势分析预测报告》,预计2023年全国全社会用电量9.15万亿千瓦时,比2022年增长6%左右。煤炭方面,我国将继续立足于自身资源禀赋,充分发挥煤炭在能源供应中的兜底保障作用,积极推进智能化煤矿核准建设,推动在建煤矿尽快投产达产,全面增强煤炭安全增产保供能力和韧性。

自今年1月以来,各省市通过地方两会发布2023年政府工作报告,明确提出了2023年的煤炭计划产量。其中,山西省、内蒙古自治区、陕西省2023年计划煤炭产量分别达到13.65亿吨、12.5亿吨、7.5亿吨以上,新疆提出进一步释放煤炭优质产能,全年预计原煤产量4.13亿吨。

总体看,煤炭生产将继续向晋陕蒙新地区集中,其他地区煤炭产量可能继续下降,煤炭产需逆向分布格局愈加明显。预计2023年国内原煤产量或将达到46亿吨,供应能力继续增强。其中,电煤消费总量在与上年水电出力持平的情况下,将同比增长5000万吨左右。

进口煤方面,随着国际煤炭供需形势逐步缓解,我国煤炭进口会相对平稳。其中,中澳关系有所缓和,澳煤进口政策适度放宽。澳煤若价格有优势,将优化我国现有进口煤来源,补充国内市场需求,并对国内煤炭价格产生一定影响。

2023年电煤中长期合同签订兑现力度加大。国家发展改革委对中长期合同签订的覆盖面、兑现率、执行价格的监管力度不断加强,转变了原有的国内煤炭市场供应结构。2023年火电企业普遍加大了长协煤的采购力度,随着国内煤炭产量的增加,长协煤兑现率会明显提升,火电企业市场煤采购量将逐步减少,发电成本有望下降。

对电煤保供稳价的建议

2022年,国家有关部门出台一系列煤炭增产增供政策,在煤炭、电力等各方努力下,全国电力供需整体平衡。今年煤炭产能还将继续释放,以保障经济快速恢复的用能需求,但电煤的保供稳价工作还面临一定的困难。供应方面,尽管国家要求电力热力企业长协全覆盖,但从目前的长协签订情况看,还存在区域性不平衡以及运力保障不足等影响后续履约率的问题。

此外,中长协合同中变相涨价、物流环节加价等不规范不合理的条款仍较为普遍。价格方面,受国际能源供应紧张暂无缓解迹象及国内经济回升的双重预期,电煤价格在今年高位波动的可能性较大。煤质方面,电煤供应热值已连续3年持续明显下降,根据中电联行业统计数据测算,2022、2021年电煤热值同比下降幅度均在100千卡/千克以上,从目前看,下降的趋势仍未得到明显控制。2023年,电煤稳定安全供应工作仍然艰巨。鉴于以上情况,笔者建议:

一是构建电煤库存安全预警体系。建立健全电煤安全信息沟通制度,加强各电厂供、耗、存数据的监测,提升数据预报准确性、及时性、真实性。加强电煤安全应急保障制度建设,针对安全警戒线下的电厂启动应急保供预案,事后分析原因、厘清责任,对长协合同供应主体单位和电厂建立监督考核机制,保障电煤安全供应和国民经济稳定运行。

二是充分发挥电煤中长期合同重要作用。要全面压实责任,落实煤炭企业29亿吨电煤长协签订任务。加强煤电企业长协履约率、价格到位率统计分析,对当前煤炭企业变相涨价、物流环节加价、不合理煤质奖励等问题加强监管。进一步规范贸易商长协,要求扣除流通服务费用后,折算港口价、坑口价应符合有关政策明确的合理价格区间。进一步加大铁路运力支持,建议按照应排尽排要求,优先安排国有重点发电企业的铁路运力计划,重点支持增加陕西到河南及“两湖一江”、山西、蒙西、新疆等外运铁路运力计划,确保运力足额配置,为合同兑现打下坚实的基础。

三是加强极端天气下电煤供需形势研究。气象因素对电煤供需关系的影响不容忽视,极端天气下电煤供应紧张现象时有发生。若2023年夏季仍延续2022年高温少雨情况,则需建立极端天气下供需分析的研究框架和方法论,提前预警各个地方储备煤的增量,充分发挥地方储备煤应急保障作用,应对极端天气下电煤需求的骤然增长。

四是提高电煤供应质量。电煤供应需加强质量监控和要求,同等供应量情况下加大高热值煤炭供应,合理控制低质煤供应,可提高有效供应量,既有利于提高煤炭存储、运输效能,又有利于降低物流成本,减少碳排放。

五是确保煤炭价格稳定在合理区间。在增加有效供给的前提下,加强价格指导和日常监管,严厉打击控制产量、捂盘惜售、哄抬价格、恶意炒作、垄断同盟等扰乱正常市场秩序的行为,确保电煤价格稳定在合理区间。加强电煤产、供、需等各环节有效监测,提高真实数据统计和市场分析的水平,建立有效价格动态监管体系,做好市场重大变化前的预测预警。

正在加载...

正在加载...