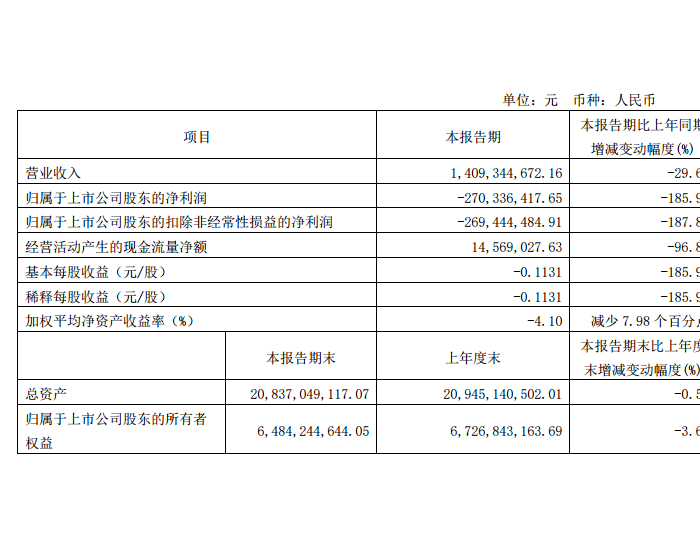

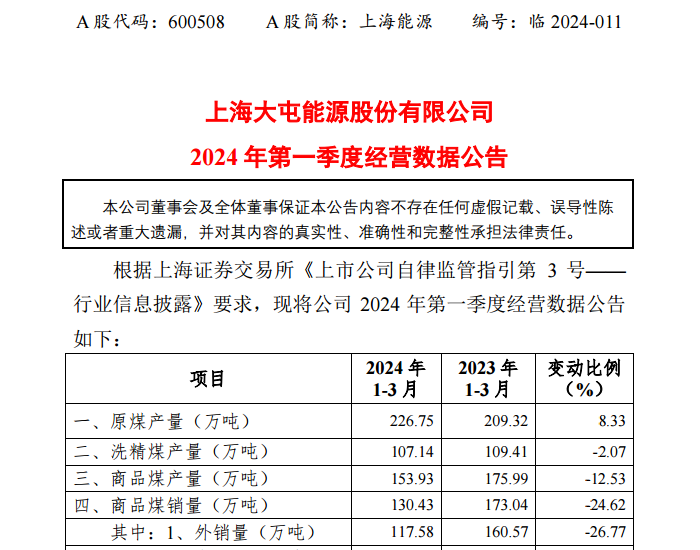

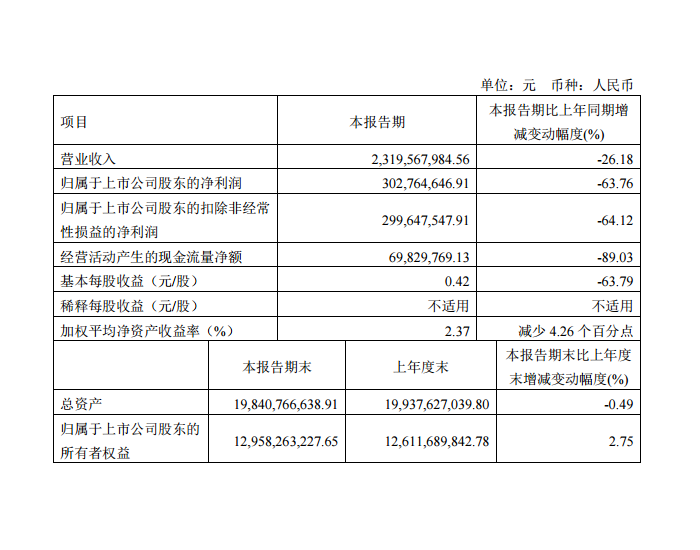

核心观点:

煤价高企压制火电盈利,投资收益显著支撑业绩。公司发布2022 年报,营收94.15 亿元(同比+0.05%)、归母净利1.83 亿元(同比-77.8%),主要系煤价高企压制盈利;投资收益2.45 亿元(梅州客商行/东方富海/中广核汕尾分别为0.51/0.92/0.38 亿元),此外,对东方富海计提2.26亿元减值准备。2022 年上网电量176 亿千瓦时(同比+0.7%),市场化比例100%(2021 年为56.3%);经营现金流净额12 亿元(同比-16.6%)。

多元电煤采购策略,煤价下跌业绩弹性大。公司火电燃料主要是市场煤,4 月17 日秦皇岛Q5500 煤价已降至1000 元/吨,较去年高点下降37.5%,公司进口煤占比较高,且进口煤现货价格亦低于国内,公司亦积极拓张长协,期待燃煤成本加速下降。电价方面,2022 年公司火电上网电价0.59 元/千瓦时,广东省2023 年度中长期电价顶格上浮(较2022 年提升5.7 分/千瓦时),预计电价提升带动火电盈利修复。

火电装机高增,在建2GW+规划6GW。公司火电在运3.47GW、在建2GW(陆丰二期/3、4 号机组)、规划6GW(陆丰三四期/5~8 号机组、荷树园四期/7、8 号机组),装机弹性较高。其中陆丰3/4 号机组11 月底已开工建设,预计十四五期间实现双投。在运装机中,荷树园属于资源综合利用电厂,上网电价在0.6 元/度左右。新能源方面,公司联合中广核共同运营汕尾后湖0.5GW 海风项目(持股8.09%,2021 年11月并网、高电价,2022 年满产发电实现净利润4.73 亿元)。

盈利预测与投资建议。预计公司2023~2025 年归母净利润分别为13.04、17.92、24.11 亿元,按最新收盘价对应PE 分别为11.16、8.12、6.04 倍。公司火电集中于广东省,盈利对煤价弹性较大,且新增装机弹性较高。参考同业估值水平,给予公司2023 年15 倍PE 估值,对应8.99 元/股合理价值,维持“买入”评级。

风险提示。煤价持续上行;项目建设进度、用电需求增长不及预期等。