本报告导读:

煤、电实现互补,2023Q1 盈利与煤价脱敏,业绩略超预期;并购开启,能源航母砥砺前行;维持高分红,后续仍可期。

投资要点:

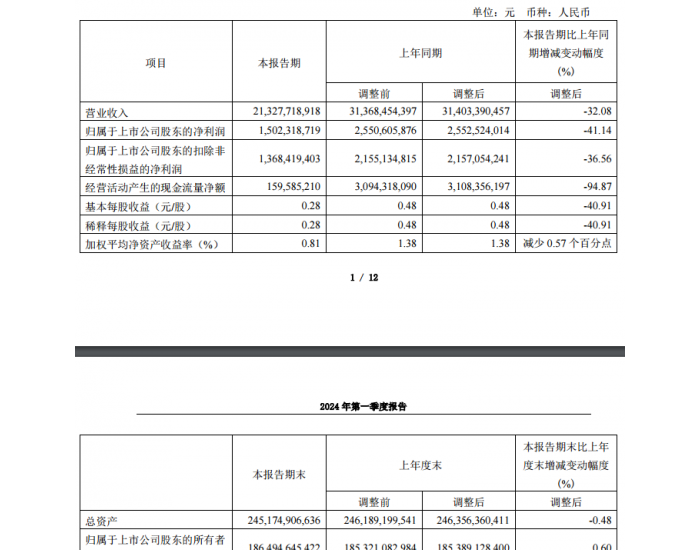

维持盈利预测和目标价,增持评级。公司23年实现营收870亿元(+4%)、归母净利186 亿元(-2%)、扣非后185 亿元(-1%),煤价回落期中业绩同比仅微降,业绩略超预期。维持23~25 年3.80、3.85、3.91 元的EPS,维持38.0 元目标价和增持评级。

煤、电实现互补,2023Q1 盈利与煤价脱敏。1)自产煤量稳价减:Q1 自产煤销量0.8 亿吨(-1%),年度长协煤售价497(-19)元/吨、月度长协891(+114)元/吨,公司自产煤以年度长协销售为主,预计售价同比回落。

自产煤吨成本169(+19)元,主因材料费、安全生产费等提升,煤炭板块实现利润总额174 亿元(-7%);2)电力量价齐升:Q1 售电488 亿度(+11%),主因新投产火电机组利用小时提升;燃煤电价0.42 元(+3%),电力业务利润总额29 亿元(+12%);3)运输板块因成本提升业绩回落:铁路、港口、航运的利润总额分别为32(-25%)、6(-17%)、0.5(-87%),铁路、港口因成本上升而下降,航运主因平均海运价格下降。

并购开启,能源航母砥砺前行。公司公告启动收购股东国家能源的约1600万吨/年产能的煤矿资产,可采储量为13 亿吨。此为继2022 年末收购锦界能源30%股权后的再次并购,公司经历了两年高质量的发展,再度开启产能扩张之路。

维持高分红,后续仍可期。公司22~24 年规定分红≥60%,22 年分红率达73%,叠加公司22 年末1705 亿元货币资金,持续高分红可期。

风险提示:宏观经济不及预期;煤价超预期下跌。