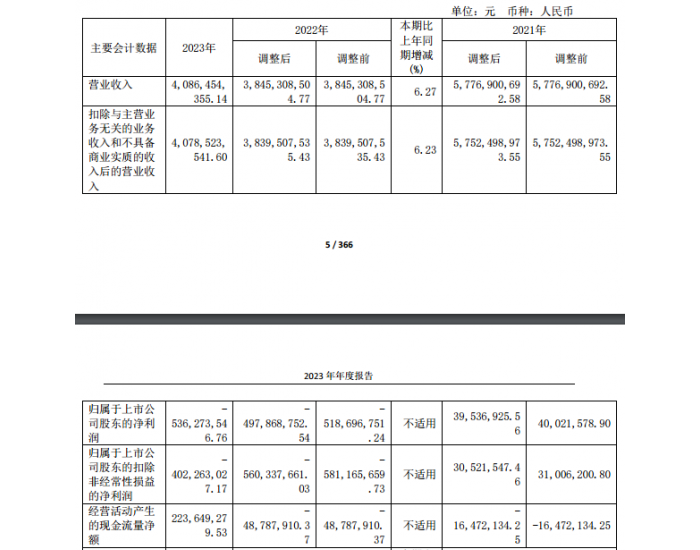

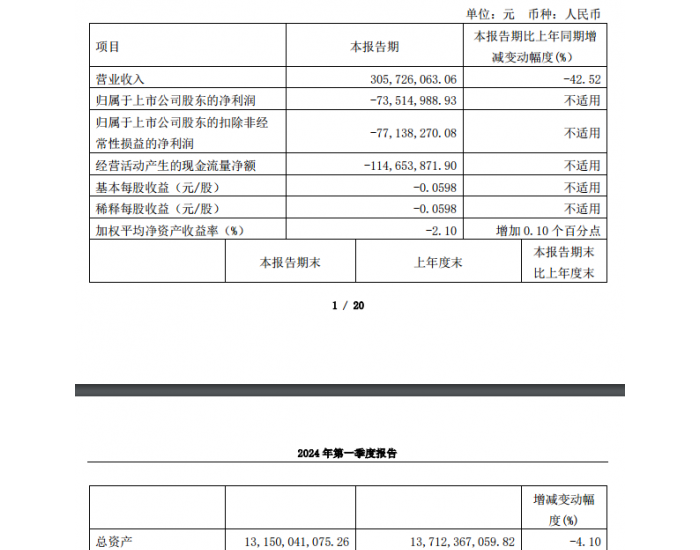

核心观点

公司2023 年半年度业绩预期增长,主要得益于煤炭业务产销量同比增加且电力业务动力煤采购成本同比下降。公司两座60 万吨/年焦煤煤矿实现全面复产,叠加精细化的管理,有效抵消焦煤市场价格波动对公司业绩的影响。同时,受惠于动力煤价格下跌与长协煤签约履约率提升,公司动力煤采购成本逐渐改善,电力业务于5 月份实现扭亏为盈。目前公司积极发力储能转型,已经取得储能相关的专利技术与上游资源矿产,相关生产线与教学基地开工在即。在公司传统能源业务的支持下,公司新能源转型平稳推进。伴随我国新型电力市场的逐步建设,我们认为公司储能全钒液流电池业务发展潜力巨大,可在未来为公司提供新的业绩增长点。

事件

永泰能源发布2023 年半年度业绩预增公告

永泰能源发布2023 年半年度业绩预增公告,预计2023 年半年度实现归母净利润10.1~11.1 亿元,同比增长31.11%~44.10%;实现扣非归母净利润9.8 亿元~10.8 亿元, 较去年同期增长24.16%~36.83%。

简评

煤矿复工焦煤产销同比提升,成本下降电力业务扭亏为盈根据公司所发布业绩预告,公司预期2023 年半年度实现归母净利润10.1~11.1 亿元,同比增长31.11%~44.10%;预计实现扣非归母净利润9.8 亿元~10.8 亿元,较去年同期增长24.16%~36.83%。

公司报告期内业绩预增,主要系煤炭业务产销量同比增加且电力业务动力煤采购成本同比下降。2023 年以来,焦煤市场价格较高点出现较大回落,但公司两座60 万吨/年焦煤煤矿实现全面复产,叠加精细化的管理,有效抵消焦煤市场价格波动对公司业绩的影响。同时,得益于动力煤价格下跌与长协煤签约履约率提升,公司动力煤采购成本逐渐改善,电力业务于5 月份实现扭亏为盈。

储能转型有序推进,公司产线开工在即

公司持续发力全钒液流电池产业,在全钒液流电池的上游资源端与下游生产端均有布局,储能业务转型有序推进。此前,公司收购钒矿资源公司汇宏矿业,确保上游原材料供应;取得储能专利 技术,提升自身核心技术竞争力。2023 年,在属地政府的支持和安排下,公司所属敦煌市汇宏矿业开发有限公司一期3,000 吨/年高纯五氧化二钒选冶生产线和张家港德泰储能装备有限公司一期300MW/年新一代大容量全钒液流电池及相关产品生产线将于6 月底举行开工建设仪式。同时,1 MW 试验产线将于近期建成交付使用,产学研教学基地及储能研究院也计划6 月底同时开展挂牌工作。

传统能源提供业绩支持,新能源转型持续推进,维持“增持”评级传统能源方面,公司煤炭板块可为公司进行储能转型持续提供支持,电力板块也实现扭亏为盈,助力业绩增长。新能源业务方面,随着新型电力市场建设的持续推进,储能电池市场规模愈发广阔,公司有望凭借在全钒流电池业务上中的布局,持续分享储能行业发展红利,实现公司整体业务结构的逐步转型,为公司未来业绩找到新的增长点。我们预测公司2023 年至2025 年归母净利润分别为22.80 亿元、24.96 亿元、27.27 亿元,对应EPS 为0.1 元/股、0.11 元/股、0.12 元/股,维持“增持”评级。

风险分析

焦煤价格持续下跌:焦煤产品是公司主要的收入来源,目前焦煤价格较高点下降较大,如果焦煤价格持续大幅下跌,公司煤炭板块收益将有所下降,公司下半年业绩可能不及预期。

动力煤价格大幅回升:目前动力煤市场价格回落明显,公司电力业务实现扭亏为盈。如果动力煤价格出现大幅回升,公司电力业务重回亏损状态,公司下半年业绩可能将不及预期。

储能需求增长不及预期:公司目前深耕储能行业,多方面发力全钒液流电池,如果未来储能技术路线出现重大改变或储能需求的增长不及预期,公司未来业绩增长会低于预期。