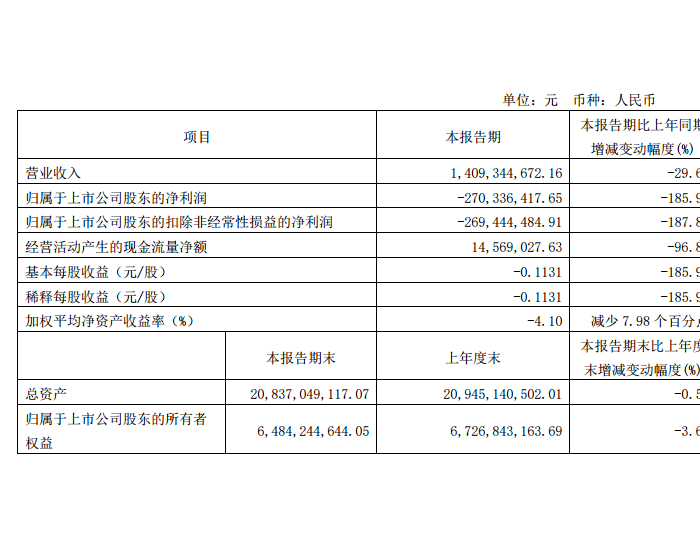

低估值的高品质炼焦煤生产商,长协机制降低盈利波动,“增持”

公司拥有品质和产能全国第一的顶级主焦煤产品,是可以媲美澳洲峰景主焦煤的全球稀缺战略资源。公司年产约1,200 万吨的低硫、低灰、低磷、低碱金属、热态指标好的焦精煤以及约1,900 万吨的动力煤和混煤产品。公司员工人数从2016 年的约8.5 万人持续降低到2022 年的约5.4 万人,计划进一步缩减员工人数至4 万人左右,这将有利于公司进一步大幅降低单位生产成本。虽然今年以来煤炭市场价格出现较大幅度的下跌,但公司炼焦煤和动力煤销售约70-80%是以长协价格进行销售,这将减少公司的盈利波动。我们给予公司目标价8.7 元,基于6.9x 2024E P/E,和2018 年以来公司的平均P/E相一致,维持“增持”评级,2023/24/25 年EPS 为1.81/1.25/1.35 元。

供需宽松下,动力煤和炼焦煤价格或中枢下移

我们预计中国动力煤和炼焦煤价格在供需宽松化的驱动下中枢下移。秦皇岛5,500 卡动力煤价格预计从2022 年的1,264 元/吨下移至2023/24 年的950/850 元/吨。山西主焦煤价格预计从2022 年的2,681 元/吨下移至2023/24 年的1,800/1,500 元/吨。国内煤炭产量在2022 年高基数之上的进一步增长、海外进口量的强劲扩张、持续的产能核增以及新产能投放、非电用煤的疲软需求以及强劲的新能源装机增长驱动了动力煤和炼焦煤今年以来大幅环比下跌。我们认为煤价阶段性反弹仍存,但趋势性反转需要国内外经济增长以及煤炭供给端政策出现潜在的超预期变化。

潜在集团资产收购或提升规模并增厚业绩

公司和集团在煤炭以及焦化业务方面有同业竞争,根据集团做出的解决同业竞争的承诺,集团在产(瑞平公司235 万吨/年和平禹煤电180 万吨/年)和在建(夏店矿150 万吨/年和梁北二井120 万吨/年)的685 万吨煤炭产能以及560 万吨的焦炭产能(首山化工300 万吨/年、京宝化工130 万吨/年以及中鸿煤化130 万吨/年)未来在符合法律法规以及监管要求的前提下或注入上市公司。在公司资产负债表持续改善的背景下,潜在的资产收购能够扩张公司的煤炭产能约21%,尤其是新建的夏店矿和梁北二井矿预计生产成本相比公司会有所降低。

风险提示:煤炭需求弱于预期或者国内/海外煤炭供给增长强于预期。