切换行业

切换行业

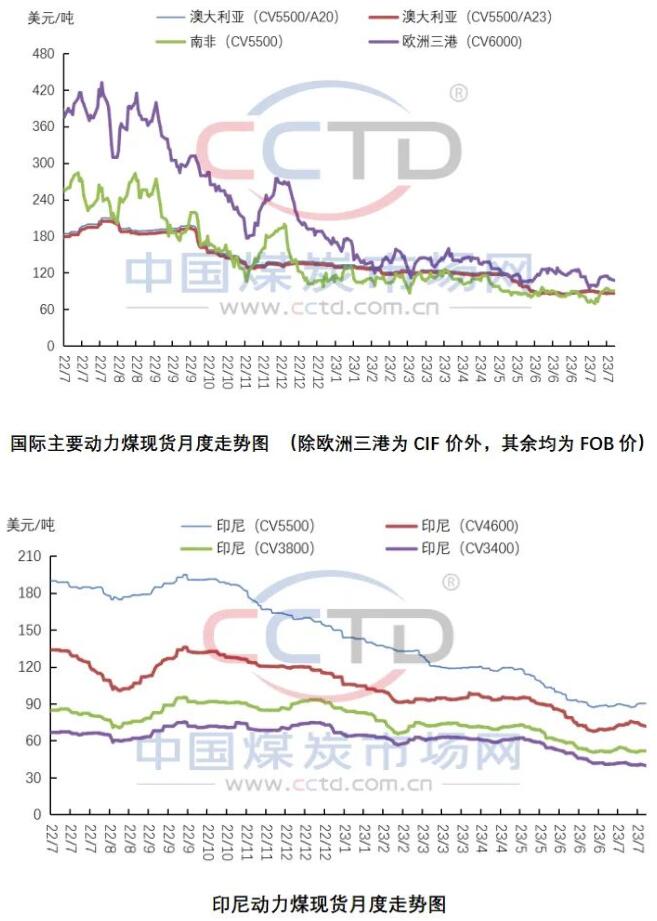

7月份,国际动力煤市场供需存异,煤价涨跌互现。

其中,欧洲三港6000大卡动力煤到岸价月环比下降15美元/吨左右;

澳大利亚5500大卡动力煤离岸价月环比小幅上调0.5美元/吨左右;

南非理查兹港5500大卡动力煤离岸价基本与上月持平;

印尼5500大卡动力煤离岸价月环比上涨2美元/吨左右;印尼4600大卡动力煤离岸价月环比上涨4美元/吨左右;印尼3800大卡动力煤离岸价基本与上月持平;印尼3400大卡动力煤离岸价月环比下降1.3美元/吨左右。

尽管6月份欧洲地区天然气供应端收窄带动天然气价格大涨,进而带动煤炭价格出现上行,但欧洲地区可再生能源发电持续向好,以及天然气供应逐步恢复正常,天然气价格出现回落,欧洲地区动力煤市场情绪开始走弱。此外,欧洲地区天然气和煤炭库存均偏高的情况依然存在,终端用户对动力煤的采购需求较为有限,欧洲地区动力煤价格因此下行。

虽然在7月11-20日,通往理查兹湾港的铁路线进行了停运检修,但由于欧洲地区需求偏弱,铁路检修带来的供应收紧并未对南非动力煤价带来明显支撑,理查兹港煤价基本与上月持平。

7月份,日韩和中国的询货需求略有增加,支撑澳大利亚动力煤价格上调。不过,由于中国和日韩地区煤炭库存均处于高位,限制了煤价涨幅。

印尼煤市场来看,尽管7月中旬受极端天气影响,印度买家对进口印尼煤的采购增加,但由于印度尚未结束季风季节,耗煤需求还未完全恢复,采购量较为有限,再加上本月尤其是月末中国国内降雨较多,电厂耗煤需求有所下降,印尼低卡煤价基本处于小幅下调态势。但是,为快速提高电厂发电效率,进入7月份以来,中国买家对印尼中高卡煤的需求有所增加,再加上印尼中高卡煤与低卡煤相比现货资源较为偏紧,这也是印尼中高卡煤价格上涨的主要原因。(

正在加载...

正在加载...