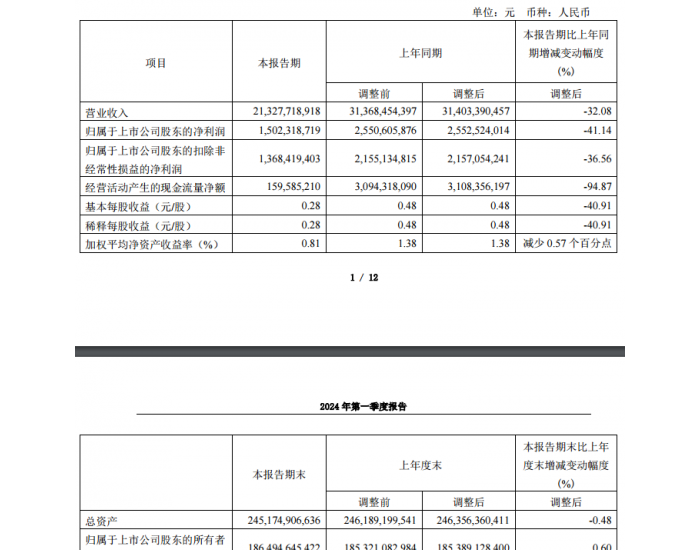

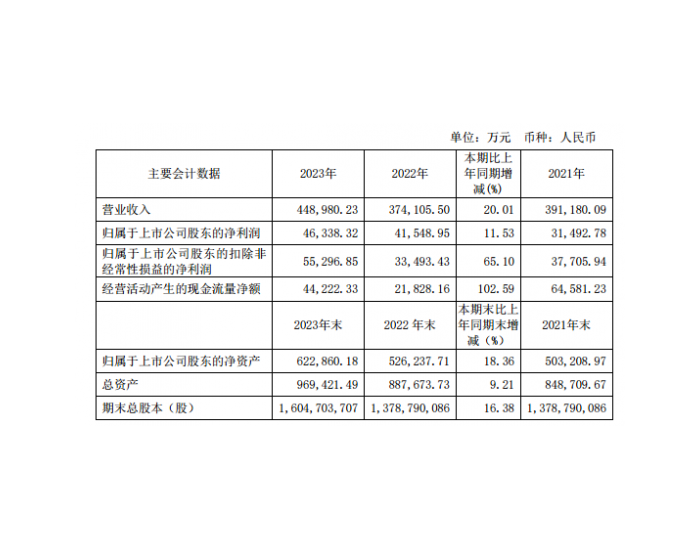

事件:公司发布2023 年半年度业绩报告,2023 年实现营业收入275.60亿元,同比下降15.70%;实现归属于上市公司的净利润45.17 亿元,同比下降29.43%;实现基本每股收益为0.84 元,较去年同期上年下降32.43%。

主焦煤价格同比下降成为业绩下滑主因,下半年预计稳中有升。煤炭板块2023 年上半年实现营业收入171.66 亿元(-19.72%),占公司总营收比重62.29%,实现毛利润112.17 亿元(-3.02%)。煤炭板块毛利率为65.34%(-6.46pct)。23 年H1 营业收入和净利润以及毛利率整体下行主要受焦煤价格下行影响,根据Wind 数据显示,23 年上半年京唐港山西产主焦煤均价为2242.60 元/吨(-26.49%),新华山西焦煤长协指数23年年初为1768 元/吨,6 月初开启下调,截至6 月底长协价格为1389 元/吨。京唐港山西产主焦煤价格自7 月12 号开始反弹,截至8 月8 日为2150 元/吨,涨幅达到17.49%。我们预计随着下游地产、基建政策改善,需求有望边际复苏,下半年主焦煤价格将逐步企稳。

电力及供热业务实现扭亏为盈,焦炭业务出现亏损。公司电力板块2023年H1 实现营业收入35.37 亿元(7.99%),实现毛利润为0.35 亿元,毛利率为0.99%(+9.23pct),电力板块主要是动力煤价格下调,成本压力缓解,23 年H1 整体相较去年实现了扭亏。焦炭业务H1 实现营业收入52.18 亿元(-18.32%),营业成本为52.22 亿元(-15.78%),毛利润为-0.04 亿元,毛利率为-0.07%(-3.01pct),焦炭板块出现亏损主要是因为23 年上半年钢铁行业受下游整体需求不及预期而价格承压下行,焦炭在成本端和需求端双向承压,经历多轮降价,行业整体盈利承压大幅下行。

上半年完成收购华晋焦煤募集配套资金,资产持续注入凸显长期成长性。2022 年公司以发行股份及支付现金方式收购山西焦煤集团旗下华晋焦煤51%股权、明珠煤业49%股权。2023 年5 月完成本次收购配套资金的募集,募集资金的投入使用将有效提振收购资产的产能效率以及有助于未来公司焦煤产量的持续增长。本次资产收购完成后,公司煤炭总产能为4890 万吨/年,权益产能为3979 万吨/年。通过集团优质资产的持续注入,将稳固公司在炼焦煤行业内的龙头地位,为公司业绩增长提供强有力支撑。集团当前产能储备巨大,仍有数量可观的焦煤矿井未来有望继续注入,我们看好公司未来的成长性。

盈利预测以及投资评级:预计公司2023 年-2025 年归母净利润分别为87.8/93.1/105.3 亿元,当前股价对应PE 为5.5/5.2/4.6 倍。考虑到公司作为炼焦煤龙头,资产注入仍有空间,继续给予公司买入评级。

风险提示:煤价超预期下跌,下游需求不及预期等。