公司上半年扣非净利润同比下滑有限,业绩显示出较强的稳定性。公司具备成本优势和规模效应,长期盈利能力领先行业,现金流充沛,具备长期高分红能力,加之公司积极推动资源获取,我们持续看好公司发展前景,维持 “买入”评级。

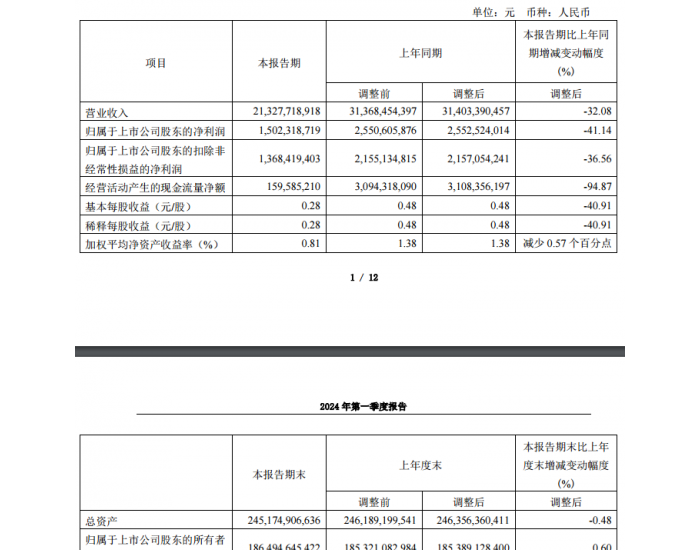

上半年扣非后净利润同比下降9%。公司2023 年上半年实现营业收入/净利润906.62/115.79 亿元(同比+8.13%/-54.71%),对应EPS1.19 元,同比降幅较大主要受去年同期投资隆基绿能获得大额收益的影响。Q2 单季,公司分别实现营业收入/净利润458.53/46.68 亿元(环比变动+2.33%/-32.46%)。公司上半年扣非后净利润为136.32 亿元(同比-9.46%),降幅相对有限,非经常性损益主要来自金融资产类的公允价值变动,影响约-27.95 亿元;Q2 单季扣非后净利润约为63 亿元(环比-14%),业绩稳定性依然好于行业平均水平。

Q2 煤炭产销量环比增加,均价环比小幅走弱。公司2023 年上半年煤炭产/销量分别为0.84/1.29 亿吨(同比分别+10.38%/+14.08%),煤炭销售均价648.42元/吨(同比-4.88%),其中自产煤/贸易煤价分别为594.77/745.40 元/吨(同比分别- 7.21%/-2.26%)。自产煤吨销售成本为297.77 元(同比+7.52%),成本上升贡献最大的项目是安全生产费,同比增加14.14 元。我们推算自产煤吨煤净利约为240 元。Q2 单季,公司煤炭产量与自产煤销量分别为0.43/0.42 亿吨(环比分别变动+5.29%/+3.86%),我们推算Q2 自产煤均价环比约下降5%。

积极获取资源,智能化矿井巩固成本优势。2022 年,公司收购了控股股东陕煤化集团部分资产,除新增产能1200 万吨/年之外,远期还有小壕兔井田资源待开发,有助于公司煤炭产能持续增长。公司矿井均为大型现代化矿井,开采成本及管理效率领先行业,成本位于行业曲线底端。公司推进“智慧矿井、智慧矿区”建设,有利于巩固长期成本优势。

风险因素:煤炭需求不及预期,煤价下跌影响公司业绩:新收购资源开发进度低于预期;长期分红预期出现变化。

投资建议:考虑二季度以来煤价的下跌及波动预期,我们下调公司2023~2025年EPS 预测至2.60/2.72/2.59 元(原预测为3.27/3.42/3.28 元),当前股价16.72元,对应2023~25 年PE 6.4/6.1/6.5x。我们选取业绩波动性小、历史持续高分红的中国神华作为可比公司,中国神华目前wind 一致预期对应的2023 年P/E为8.6 倍,因为我们给予陕西煤业2023 年P/E 目标估值8.6x,对应目标价22元,维持“买入”评级。