切换行业

切换行业

煤价崩塌?今年煤企的日子不好过!

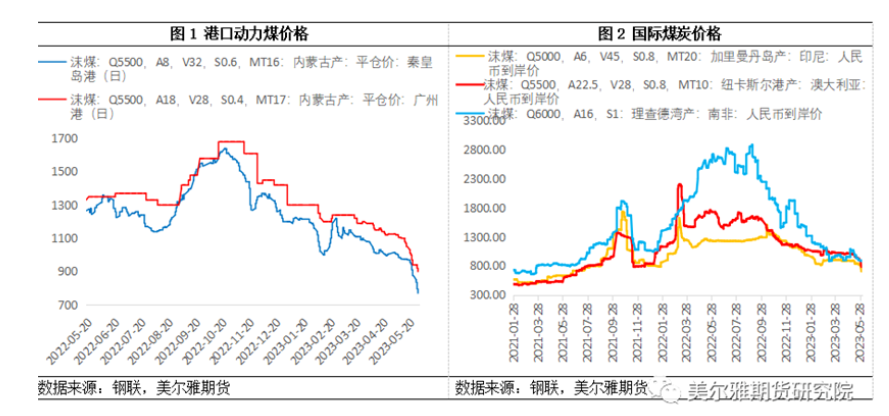

自5月中下旬开始,在供增需弱大格局下,国内港口煤炭库存高企,堆积的煤炭自燃现象时有发生,部分贸易商出现降价抛售现象,煤价开启暴跌模式。根据CCTD的煤价数据显示,截至6月1日,CCTD环渤海动力煤现货参考价为785元/吨(5500大卡),较5月初下降约22%,较春节前后1200元/吨的价格,几近腰斩。图片

此外,海外能源危机缓解,在“衰退”阴影下,海外煤炭需求回落,国际煤价下跌也对国内煤炭价格造成了冲击。

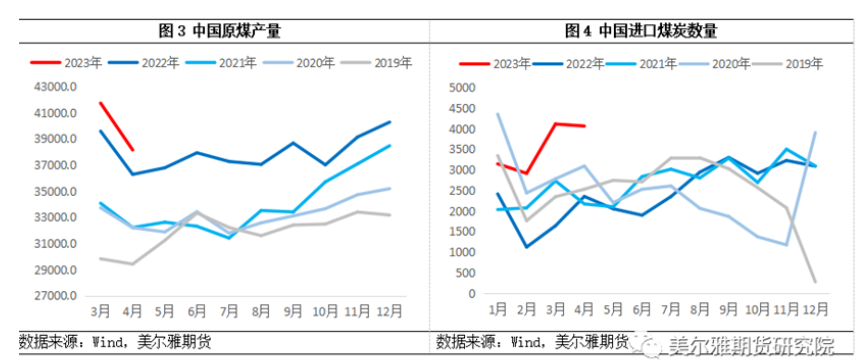

就动力煤而言,据国家统计局数据显示,今年1-4月,全国原煤产量15.3亿吨,同比增长4.8%,创近年同期新高。据相关机构预测,2023年我国国内煤炭产量将达48亿吨,而根据往期统计数据,市场需求侧全年饱和用量需求在42.5亿吨/年左右,仅自产煤就已大大超过需求。

随着我国对澳煤的解禁,以及进口煤价优势明显,国内拿货积极性较高,1-4月我国累计进口1.42亿吨,同比增速89%。

相比于供应端的火热,需求端则略显冷清!

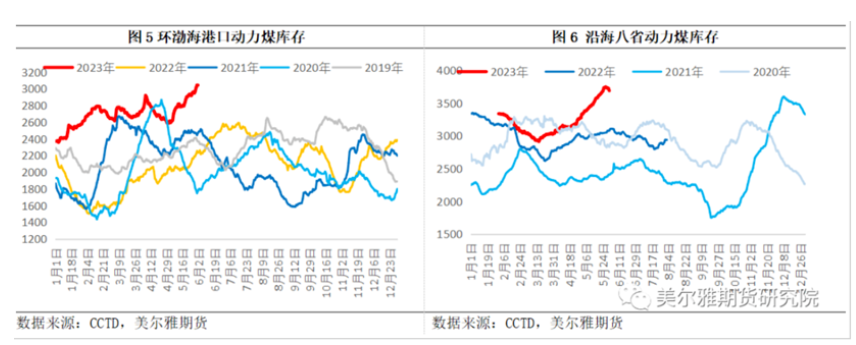

截止5月底,环渤海港口库存已超3000万吨,为近五年最高。终端电厂方面,电厂库存持续攀升,截至5月底,沿海八省与内陆十七省电厂库存合计1.2亿吨左右。近几日因日供回落,小于日耗,电厂库存稍有回落迹象,整体仍在高位。非电方面,6月高温叠加梅雨季,基建、房建等需求边际下滑,预计钢材、水泥需求难有明显提升。

加之水电的替代作用,今夏煤炭旺季的预期或将大打折扣。

2022年,在煤炭行业供不应求的背景下,煤价持续处在高位,上市煤企业绩大爆发,创下行业历史最佳盈利表现。而今年煤企的利润普遍下滑,也足以见到今年煤炭形势的不理想。

据国家统计局最新发布的数据显示,今年以来全国煤炭行业利润同比降幅由前两月的-2.3%到前4月的-14.6%。事实上,煤炭行业利润增幅自2022年4月创下历史新高以来,就一直呈收窄趋势,直至今年转为同比下降。

兖矿能源2023年第一季度实现营业收入444.21亿元,同比增长7.82%,净利润56.52亿元,同比下降15.35%。伊泰煤炭2023财年一季度实现营业收入137.18亿元,同比下降8.01%,净利润32.21亿元,同比下降1.93%,陕西黑猫一季度净利润盈利5598.7万元,同比下降76.38%。

除此之外,潞安环能一季度净利润33.80亿元,同比增长37.10%,远不及2022年110%的全年增速。此外,陕西煤业203年一季度净利润69.11亿元,同比增长10.58%;山煤国际一季度净利润16.86亿元,同比增长2%;中煤能源净利润71.55亿元,同比增长5.3%。

即使利润仍在增长,部分煤企的利润增速也普遍在收窄。

煤炭作为我国消费占比较高的能源品种,同时也是煤化工的重要原料,可持续性仍很强,只是煤价回归理性后,煤企“躺着”赚钱的日子要结束了,想在未来赚大钱,需要苦练内功了。

来势汹汹,我国进口煤同比增一倍!煤价上涨要等下半年!

近日,国家统计局公布了第一季度我国煤炭产量和进口数据,2023年1-3月,我国原煤产量11.53亿吨,小幅增长5.5%;进口煤炭1.02亿吨,同比增长96.1%。煤炭供应端增加,特别是煤炭进口量增长明显,加之煤炭的整体消费减少,对一季度煤价上升形成巨大压力,这也是加速国内煤价下跌的重要原因之一。

自我国加入WTO之后,国内经济开始快速发展,钢铁、水泥等高耗能行业驱动我国经济增速超过10%,对能源的需求日益增长。

2004年,国家开始控制煤炭出口并鼓励进口,出口退税率从13%开始一路下降。到了2006年11月,出口退税完全取消,并开始征收5%的出口关税,同时将煤炭进口关税区间从3%—6%下调至0—3%。一系列政策使得我国煤炭净出口逐渐减少,进口量逐年上升,并在2008年之后转为净进口国。

2008年以后,海外许多国家因为需求不佳或能源替代,加大了本国煤炭出口。比如美国,2008年后其成为世界上唯一实现页岩气大规模商业性开采的国家,能源的替代进一步加剧了美国煤炭需求的下滑,最终推动了美国煤炭出口。2009年年初,越南将煤炭出口税率由20%下调至10%,大力促进本国煤炭出口……

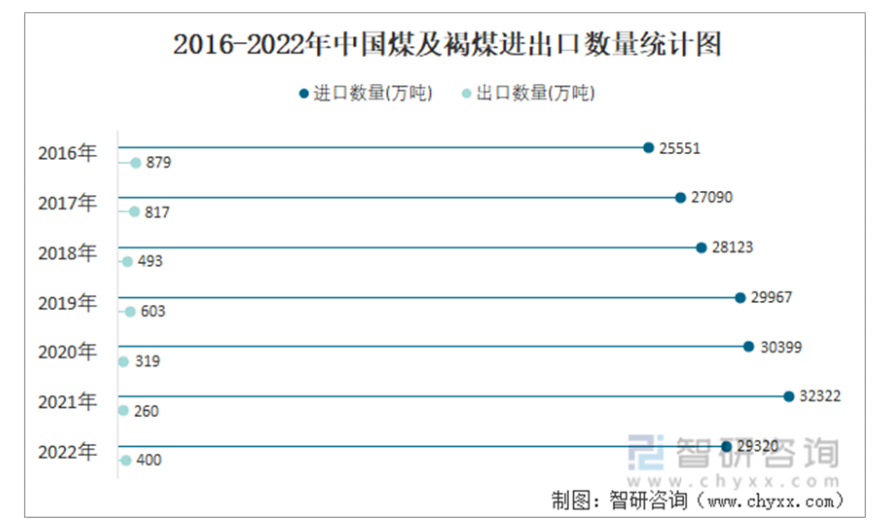

2022年,海外高企的煤价抑制了我国煤炭进口的需求。受俄乌冲突影响,海外能源价格普遍飙升。亚洲动力煤风向标的澳大利亚纽卡斯尔港动力煤期货价格在2022年3月曾一度冲到480美元/吨的历史高位,同比增加近5倍,此后一直在高位震荡直至9月开始回落,但12月又回到400美元/吨的水平线。据海关总署统计,2022年全年我国进口煤炭2.9亿吨,同比下降9.2%,为2016年以来首次同比下滑,进口量为2019年以来最低。但进口金额共2854.6亿元,同比增加22.2%。

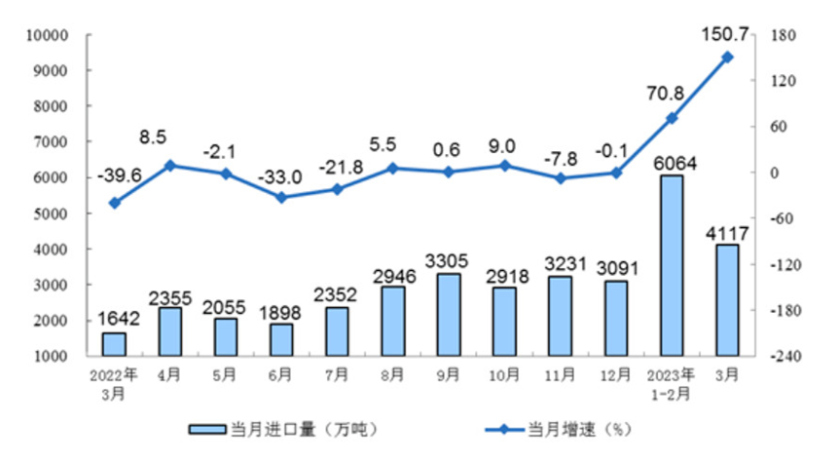

2023年,在经济复苏的背景下,我国能源需求保持旺盛,国际煤炭价格下降促进了国内煤炭进口增长,也就有了我国今年第一季度进口量翻番的景象。

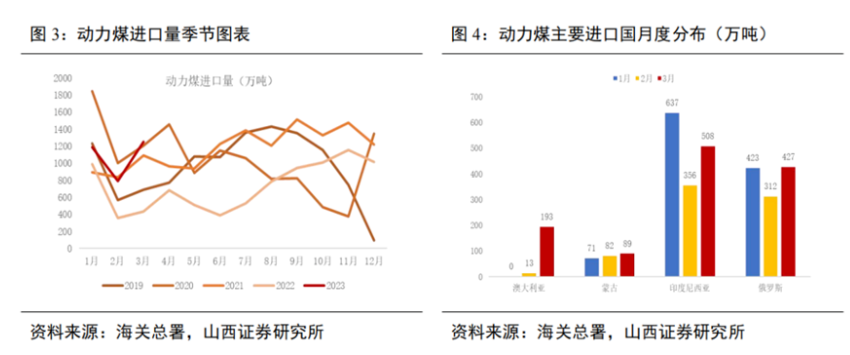

动力煤方面,今年1-3月,我国动力煤进口量实现3227万吨,同比增长81%。动力煤进口量约占第一季度总进口量的31.64%,分国别来看,印尼和俄罗斯是我国动力煤的主要来源国,分别占我国进口动力煤的46.51%、36.01%,合计占比达到82.52%。

值得注意的是,2023年我国恢复了澳大利亚煤炭的进口,3月进口澳大利亚动力煤193万吨,成为我国动力煤第三大来源国。

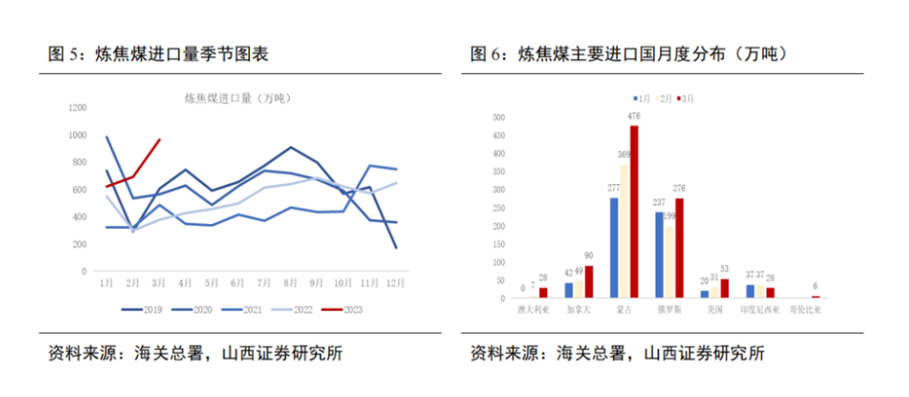

焦煤方面,我国1-3月炼焦煤进口量实现2276万吨,同比增长86%。炼焦煤进口量约占第一季度总进口量的22.31%。分国别来看,蒙古和俄罗斯是我国炼焦煤的主要来源国,分别占我国进口炼焦煤的49.30%、31.28%,合计占比达到80.58%。尤其蒙古,今年来连续三个月环比增加,其中3月进口蒙古炼焦煤476万吨,同比增长391%,环比增长29%。除此之外,今年3月,我国进口俄罗斯炼焦煤276万吨,同比增长93%,环比增长39%;进口美国炼焦煤53万吨,同比增长46%,环比增长71%,均保持高速增长。

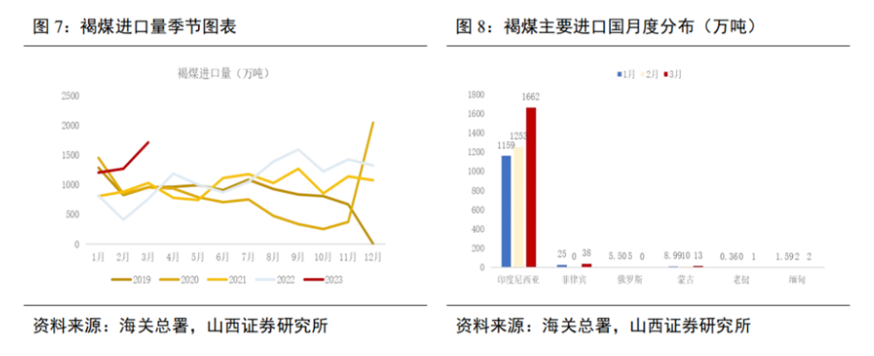

在褐煤方面,我国1-3月褐煤进口量实现4189万吨,同比增长110%。我国褐煤主要来自于印尼,约占我国褐煤总进口量的97.25%。

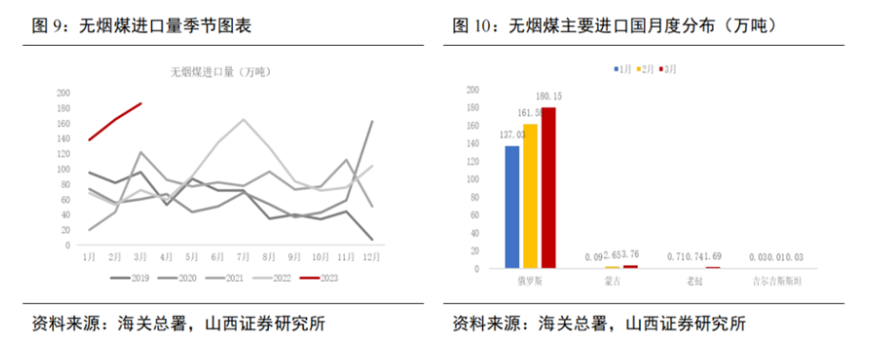

无烟煤方面,我国1-3月无烟煤进口量实现488万吨,同比增长152%。主要进口来源国为俄罗斯,约占我国无烟煤进口总量的98.11%。

从今年第一季度来看,我国煤炭进口量较去年同期大幅增加,与历年相比也处于较高水平,主要煤种均较去年同期有所增加,增量主要来自印尼低热量煤炭、澳大利亚煤炭和蒙古煤炭。

印尼3月下旬进入斋月,4月印尼大多数时间均处于斋月,出口量或有影响,澳煤进口较国内煤还有一定的价格优势,但蒙古国国内煤炭反腐事件造成出口影响存在不确定性。有行业消息,今年下半年,随着欧洲、日本、韩国和印度等新一轮煤炭进口的增加,海外煤炭价格可能会稳步上涨。中国的煤炭进口成本压力可能会增加,进口煤炭数量环比增长速度将逐渐收窄。

这或许有助于国内煤价重新迎来止跌平稳或者上涨的行情。

正在加载...

正在加载...