切换行业

切换行业

投资建议:上周SW黑色金属指数周环比下跌0.05%,同期沪深300周环比上升0.69%。截止上周我们仍在延续9月初以来看淡钢价的观点,但近期随着三中全会即将召开以及最高层对保障房等的关注,我们感觉到部分市场预期在变乐观,而当前贸易商的优势在于库存低(贸易商环节)、资金不紧、钢价已经阴跌一个多月,因此如果后续不断有超市场预期的政策或解读,可能导致随后的冬储行情再次拉开(类似12年底),当然目前我们了解多数对象冬储意愿较弱,但在钢价、库存等继续大幅向下空间不大的背景下,是否有冬储的羊群效应也需紧密跟踪。

我们重点推荐管道公司久立特材、玉龙股份和常宝股份。

草根调研观点:本周调研钢厂和贸易商对于后期钢价分歧较大,部分认为本周钢价的小反弹只是贸易商的炒作行为,成交虽有所恢复但四季度需求不会指望多好,供给的压力仍然会继续压制钢价;而部分偏多观点认为,年底内矿供应会出现一定缺口,矿石供需关系短期内仍会偏紧,而环保的压力有可能在年底“秋后算账”出现一轮较为严厉的排查,不排除暂停部分钢厂生产情况出现。

对冬储普遍不乐观。从需求层面看四季度实际需求不会太好,冬储力度对冬季钢材需求影响程度较大。12 年在行业预期较为乐观的情况下冬储力度较大,部分产业外资金也进入行业参与钢坯冬储,导致唐山地区钢坯库存年初时增至180 万吨的历史高点。目前我们对行业冬储调研反馈看,产业界反馈资金问题并不是影响冬储主要因素,贸易商普遍较弱的冬储意愿可能导致今年冬储力度较弱。

本周特别关注:螺纹铁矿石期货有所反弹本周我们调研的观点是部分市场预期在变乐观,而乐观的情绪在期货市场上也反映比较明显,螺纹钢期螺单周上涨67 元涨幅1.86%,铁矿石期货单周涨幅15 元涨幅1.62%。进入四季度随着北方工地陆续停工,实体需求偏弱是意料之中,库存和预期因素是主导钢价重点因素。库存因素看,目前社会库存并不高,贸易商资金压力不大,但囤库意愿较弱,存在潜在需求。预期因素,三中全会的政策预期和年底环保审查可能带来的减产,虽然我们认为这两个预期最终对行业利好都相当有限,但在预期被证伪之前市场也不介意在钢价较低时作为一个拉涨的理由。

行业微观数据:11 月1 日唐山地区高炉开工率93%,环比下降2 个百分点;架子管开工率40.6%,环比持平;调坯厂综合开工率63.6%,环比上升3 个百分点。

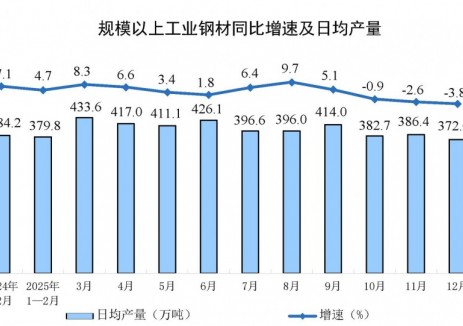

中钢协公布粗钢产量最新数据:10 月中旬重点企业粗钢日产量为171 万吨,环比下降3%。10 月中旬全国粗钢日均产量210.68 万吨,环比下降1%。正文已结束,您可以按alt+4进行评论

正在加载...

正在加载...