切换行业

切换行业

一、煤制烯烃现状:环保究竟是不是问题?

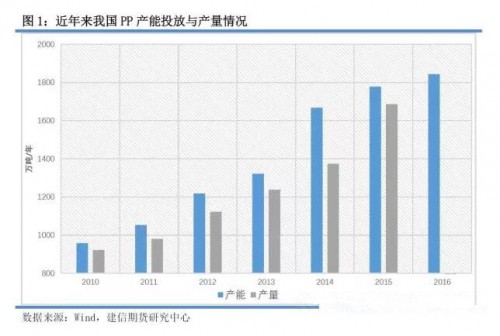

从2014年开始,“四万亿”计划中扶持的煤制烯烃项目开始纷纷上马,2014年我国PP产能增长26.17%,也是PP产能增长最快的一年,到2015年新增产能投放稳定之后产量也开始有大幅增长,较2014年涨幅达22.71%。新增产能中,多数工厂都是建在西北靠近煤矿的煤制烯烃项目。2016年初按计划将有361万吨/年的PP产能会在年内释放,其中有196万吨/年的产能来自西北和华北地区的煤制烯烃设备,占全年新增产能的54%。

今年上半年截止到6月,仅有神华新疆和中煤蒙大两家投产,其它新建PP项目均有所推迟,究其原因,主要来自两方面。第一是国家去产能的要求。2015年开始我国进入新常态,经济增速放缓,2008年次贷危机后“四万亿”救市政策埋下的隐患开始爆发,产能过剩与需求滑坡共同出现,政府紧急出台了“去产能”的目标,重点监督钢铁、化工等高能耗高污染领域。2016年上半年我国PP表观需求量为1003.58万吨,进口量142.31万吨,产量861.27万吨,而截止至6月我国PP产能为1843万吨/年,半年产能达922万吨/年,排除库存的干扰,上半年产能超过我国表观消费量60万吨,初步出现产能过剩问题。如果后续361万吨/年的产能全部投产,在需求没有好转的情况下,势必会呈现产能过剩的局面。

另一方面原因来自于节能减排目标。2015年两会召开期间,有人大代表提出应在“十三五”规划中纳入强制性碳排放总量控制目标,以保障碳排放峰值目标的实现,并为未来节能减排最关键的十五年制定更有针对性的低碳发展政策路线图。3个月后的6月25日,国家发展改革委气候司副司长李高在“低碳发展·绿色生活”公益展上表示,2014年,中国单位GDP二氧化碳排放比2005年下降了33.8%,有力推动了经济社会的可持续发展,也为应对全球气候变化做出了重要的贡献。在确保完成“十二五”碳强度下降目标的基础上,“十三五”还要继续设立强有力的碳排放控制目标,力争实现到2020年,在2005年的基础上,二氧化碳排放的强度下降40%到45%的上限目标。

今年8月11日多家媒体报道,国家发改委已向各省下达“十三五”节能减排任务。北京确定“十三五”单位GDP(地区生产总值)能耗下降17%,与“十二五”一致。甘肃确定“十三五”单位GDP能耗和碳排放分别下降14%和17%。陕西此前也提出“十三五”单位GDP能耗要下降13%。根据国家发改委发布的2015年前11个月节能目标完成晴雨表,海南、青海、宁夏、新疆4个地区“十二五”节能进度预警等级为一级,节能形势十分严峻。这些进度较为落后的省市多集中在西北地区。

据悉煤制烯烃项目每生产1吨聚烯烃耗水20吨,排放5.8吨二氧化碳,而油制烯烃和PDH项目每生产1吨聚烯烃仅排放0.93吨和0.78吨二氧化碳,同样产量情况下,煤制烯烃碳排放是PDH项目的9倍,油制烯烃项目的7倍。2015年,煤化工行业的碳排放量约为1.7亿吨,预计到十三五末,煤化工行业的碳排放将达到4.9亿吨/年。到2019年,中国企业规划了超过45个煤制烯烃项目,烯烃总产量超过2800万吨/年。

为了完成十三五节能减排的目标,今年高能耗高污染的煤制烯烃项目悉数被推迟。青海盐湖被推迟至9月份,中天合创和神化新疆均被推迟至10、11月,华亭煤业、神华宁煤二期被推迟至2017年。这些新投产的煤制烯烃项目均与当地政府碳排放控制有关。

二、 油制与煤制利润孰高孰低?

这里我们来讨论一下国内四种聚烯烃生产方法的成本,这四种方法分别是进口石油制烯烃装置、外购甲醇制烯烃装置(MTO)、外购丙烷脱氢装置(PDH)和煤制烯烃装置(CTO)。

进口石油制烯烃成本和毛利:每吨原油按密度可以折算为7.35桶(bbl),人民币兑美元汇率按照6.65计算,原油进口免关税,消费税17%,由原油提炼至石脑油成本约100美元(每生产1吨PP),石脑油至丙烯约350美元(每生产1吨PP),丙烯聚合成本150美元(每生产1吨PP)。因此每生产1吨PP的成本为:

![]()

按照8月23日WTI原油现货价格47.65美元/桶来计算,中石油中石化生产一吨PP成本为6715元,参考华东地区镇海炼化8月23日PP出厂价8600元/吨,毛利润约为1885元/吨。

MTO成本和毛利:每2.95吨甲醇可以生产1吨PP,中东地区进口甲醇关税为5.5%,甲醇生产丙烯的人工、水电等制造成本为1000元(每生产1吨PP),聚合成本也为1000元。因此每生产1吨PP成本为:

![]()

8月24日CFR中国主港甲醇价格为225美元/吨,带入计算得成本为7448元/吨,毛利1152元/吨。

PDH成本和毛利:每1.18吨丙烷可以生产1吨PP,进口关税为1%,每生产1吨PP消耗的人工、水电等制造成本为200美元,装备折旧为1200元/吨,聚合成本1000元/吨,因此每生产1吨PP成本为:

![]()

8月24日FOB沙特丙烷为288美元/吨,则PP成本为6400元/吨,毛利润2399元/吨。

CTO成本和毛利:生产1吨PP消耗4.65吨煤,但同时作为燃料的煤还有3.35吨,合计8吨煤,人工、水电以及装备折旧等费用约3700元(每生产1吨PP),因此每生产1吨PP成本为:

![]()

8月24日山西动力煤车板价355元/吨,则PP成本为6540元/吨,由于CTO项目产出的PP普遍质量稍逊于油制PP,因此现货价格一般煤制比油制要低250-300元/吨,调整后CTO项目毛利润为1810元/吨。

以上计算可以看出,近期PDH毛利最高,约2400元/吨,油制烯烃次之,CTO毛利润稍少于油制,均在1850元/吨左右,MTO毛利润最低,约1150元/吨。

从历史利润上来看,进口甲醇制PP基本一直处于最低。PDH项目在2015年以前和MTO项目同样利润率垫底,甚至很多时候还表现出较大的亏损,但近期PDH项目由于其低能耗等优势,毛利润远高于其他三种生产方法,而且在计算成本过程中的PDH项目折旧费与真实数据相比有可能偏高,因此PDH毛利润有可能比目前水平更高。CTO项目在2012-2015年油价在80美元以上时毛利相较于其它三种制法遥遥领先,但随着2015、2016年年初油价的大幅下滑,煤制烯烃的优势逐渐丧失,2016年年初以来CTO项目利润基本与油制持平,近期利润率甚至不及油制烯烃。根据计算,我们认为油价高于49美元/桶时CTO项目毛利润才能高于油制烯烃。

对于未来油价的预测,我们认为2016年年内国际油价整体偏空。EIA近期的数据显示,截止8月19日当周,美国原油库存量5.2359亿桶,比前环比增长250万桶,同比增长16.2%,处于历史同期最高水平;美国汽油库存总量2.327亿桶,环比增长4万桶,同比增长8.5%,为2013年同期最高水平;馏分油库存量为1.5326亿桶,环比增长12万桶,同比增长2.3%,为2011年以来最高水平。同时,备受市场关注的美国俄克拉荷马州库欣地区原油库存6490.6万桶,环比增加37.5万桶。炼厂开工率也环比下降。这些信息说明北美地区原油供应极度过剩,释放利空信号。

另一方面,沙特原油产量继续创历史新高,伊朗也计划本周将在北方油田每日增加15万桶的出口,OPEC国家产量处于历史最高水平。尼日利亚武装对基础设施的攻击减少,该国原油产量不会自由落体式下降,第四季度可能会朝着每日160万桶增长。同时8月19日当周,美国在线钻探油井数量406座,为2月份以来最高水平,环比增加10座,美国陆地石油和天然气平台共计470座,环比增加9座。美国油气钻井平台总计491座,环比增加10座。这些产量增长的消息进一步加剧了供应过剩的局面。

在供应过剩、库存高企以及需求增长不及预期的背景下,我们认为国际原油在年内冲破50美元/桶比较困难,2016年年内都会在35-50美元/桶范围内波动。在这个区间范围内,CTO/MTO项目对于油制烯烃来说完全没有竞争力,不仅成本比油制烯烃要高,产品价格也由于质量问题比油制烯烃要低,这在很大程度上压缩了煤制烯烃的盈利空间,让煤制烯烃项目竞争力大减。

三、 国外PDH瞄准中国市场

我国是世界最大的石化产品消费市场中心,市场规模庞大,是各国生产商竞相争夺的目标市场。未来5年内有多家低能耗低排放的PDH和乙烷脱氢装置将在美国投产。据统计PDH方面,已有305万吨/年的产能正在建设中,其中240万吨/年的产能将在2017年年中之前释放,届时PDH生产的PP将以较低的价格和较高的质量挤占国内市场。PE方面同样如此,未来5年内将有超过1900万吨/年的产量在全球投产,这些新增的产能同样剑指中国市场。

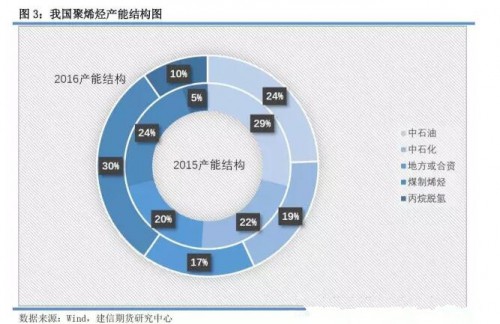

同时,国内方面PDH项目产能占比也在逐年递增,2014年PDH项目产能仅占我国聚烯烃总产能的5%,2015年PDH项目产能达390万吨/年,占我国聚烯烃总产能的10%。2016年全年新增产能中,PDH项目新增产能140万吨/年,占34.83%,其中有70万吨/年的产能配套的PDH尚未投产,目前需要依靠外购丙烯作为原料。

2016年6月,我国PP表观消费量164.35万吨,进口24.55万吨,对外依存度14%。从表中可以看到,我国PP表观消费量逐年增加,2015年表观消费量同比增长16.47%,同时对外依存度在缓慢下降,由2010年的30%降至14%左右,这主要得益于近两年煤制烯烃项目的大批投产。目前油价下煤制烯烃相对外盘明显处于劣势。随着未来1-2年内国内外PDH项目的投产,国内外PDH项目将对煤制烯烃形成合围之势,煤制烯烃的生存空间会越来越小。

四、 煤制烯烃的未来在哪里?

煤制烯烃项目在低油价下竞争力减弱,在去产能的洪流之中,未来还面临着碳排放控制所增加的部分成本,同时未来还要面对国内外新建的PDH项目质优价廉的产品的竞争,可以说煤制烯烃在未来生存机会渺茫,唯一的机会是国际油价重返80美元。从长远来看,这个结果还是有可能的。5月份在上海召开的上海衍生品论坛中,提及国际原油未来趋势,剑桥能源研究院的工程师刘海全表示,国际原油价格会在未来5年内恢复到100-120美元左右,另外多家国际投行也对未来油价持乐观的态度。如果未来5年国际油价重返高位,那么在碳排放成本增加的情况下,煤制烯烃依然能够在与油制烯烃的博弈中占据主动。另一方面,应该看到的是,国外PDH项目新增产能远少于乙烷脱氢装置,这给了煤企很大机会将重心由PE转移至PP的生产当中。

除此之外,煤制烯烃企业也应该大力开展科研活动,提高品控,努力提升CTO装置产出的PE、PP的质量,向油制烯烃看齐。与下游企业合作,共同开发附加值较高的专用料、新型料。在8月召开的隆重塑料会议上,石油化工规划院的副总工程师刘延伟也提到,为了提升自身竞争力,煤企应加大开发力度,在销售聚烯烃产品的同时,为下游厂商提供整套的生产方案,否则煤制烯烃未来一定会在碳排放管制的压力下被挤出历史的舞台。从这一方面来说,未来聚烯烃行业面临国内外大量低价PDH货源,去利润化进程依然会继续,我们在未来5年内,聚烯烃价格将缓慢降低。

正在加载...

正在加载...