切换行业

切换行业

2016年年初,国家发改委、能源局紧急下发文件,叫停燃煤火电建设,涉及装机超183GW;2017年8月,16部委发布文件,要求全国停建和缓建煤电产能1.5亿千瓦,淘汰落后产能0.2亿千瓦以上,涉及煤电项目94个。

有预测认为,如果按照2016年的煤电建设速度,到2020 年时,全国电力系统平均备用率将高达52%,煤电过剩规模可能达到2.4亿千瓦,过剩局面会进一步加剧。

一年已过,中国的煤电去产能走到了哪一步呢?离既定目标还有多远?

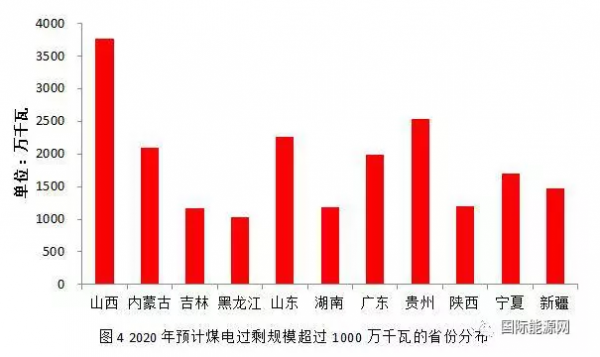

煤电过剩了多少产能?

在电力“十三五”规划中,国家将取消和推迟煤电建设项目1.5亿千瓦以上。到2020年,全国煤电装机规模力争控制在11亿千瓦以内;全国水电装机3.8亿千瓦、风电装机2.5亿千瓦、太阳能发电1.5亿千瓦、核电装机5800万千瓦。依照此规划,电力总装机未来数年依然将保持快速增长态势。

电力需求方面,专家预计“十三五”期间用电量年均增速为3%~6%,因此,电力过剩的局面会继续存在。有专家甚至预估,到2020年,我国煤电将存在至少4亿千瓦的过剩产能,如果加上配套的电网建设,相当于2.8万亿元投资闲置,产能过剩问题的严重性可见一斑。

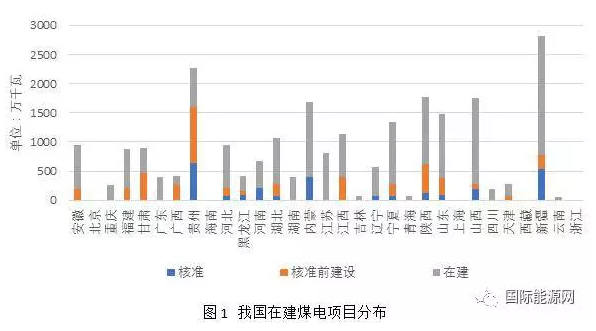

其实,早在电力“十三五”规划尚未制定的2016年初,国家能源局就预测,“十三五”期间电力需求约7万亿千瓦时,其中留给煤电的增长空间不会超过1.9亿千瓦。但在建与核准的装机容量是3亿千瓦,已远远超过用电需求空间。

而这一矛盾的真正出现要追溯到2014年,彼时,煤电项目审批权由中央政府向省级政府下放以来,煤电投资陷入狂热。火电审批权下放之前,从2014年1月到9月,国家发改委只核准了32个燃煤火电项目,35GW的装机容量;火电审批权下放后,从2014年10月到2015年12月,共有149个项目得到省级发改委的核准,15个月核准装机达151GW;2016年在国家能源局多次发文控制煤电建设速度的情况下,净增容量仍然高达4836万千瓦。

全球已投产燃煤发电装机排行榜2010—2015(兆瓦)

装机飞速增长的背后,是逐年下降的机组利用率。从2012年开始,受经济不景气影响,国内社会用电量增速开始放缓,这五年的社会用电量平均增速为4.46%,而同期全国电力总装机的增速为9.41%,电力产能过剩情况进一步加剧;从平均利用小时来看,2015年全国火电平均利用小时数仅4364小时,为1969年以来的年度最低值,2016年更是降至4165小时,如果按照正常运转下的5000小时计算,过剩装机约1.76亿千瓦,过剩程度超过16.7%。而据预测,2017年火电平均利用小时数将进一步下降至4000小时左右。

然而电力产能过剩影响的不仅仅是电力行业,煤炭也将受到波及。

随着2016年以来煤价的快速上涨以及国家下调燃煤发电上网电价,几大主要发电集团相继亏损,数据显示2017年一季度五大发电集团火电亏损加剧,利润同比下降119.7%。

华北电力大学教授袁家海表示,作为煤炭使用比例最大的下游行业,煤电产能过剩对上游煤炭行业健康发展将产生不利影响。前几年钢铁、水泥等高耗能行业的产能无序扩张,给上游煤炭行业造成了虚假的需求信号,直接助长了煤炭行业产能过剩。同样的道理,煤电产能的无序扩张,也会助长煤炭行业的产能过剩。

实际上,同时满足"十三五"电力需求和2020年非化石能源目标,"十三五"期间煤电发电量的增长空间仅为3000-5000亿千瓦时,而考虑发电效率提升后约为295克标煤/千瓦时,电煤消耗的增长空间则仅为5000-7000万吨标准煤,总发电煤耗估计在12.6-13.2亿吨标煤。但是由于煤电发电量增长空间有限,而装机规模增长过多,会进一步拉低2020年煤电发电利用小时数和负荷率,阻碍煤电运行效率的进一步提高,并进一步影响对煤炭的需求量。

注:

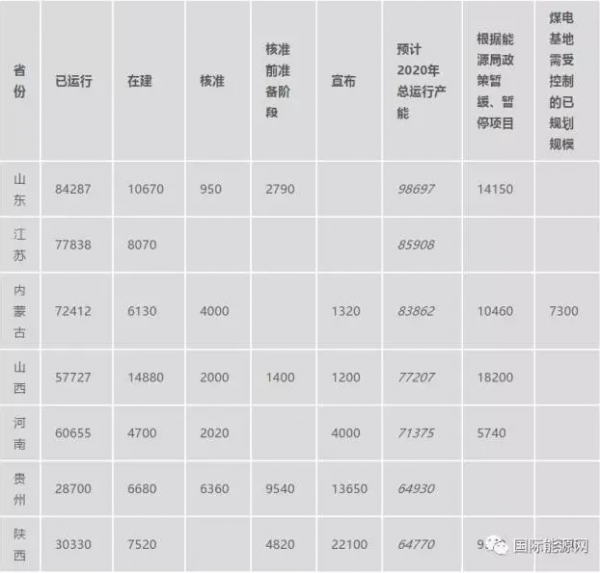

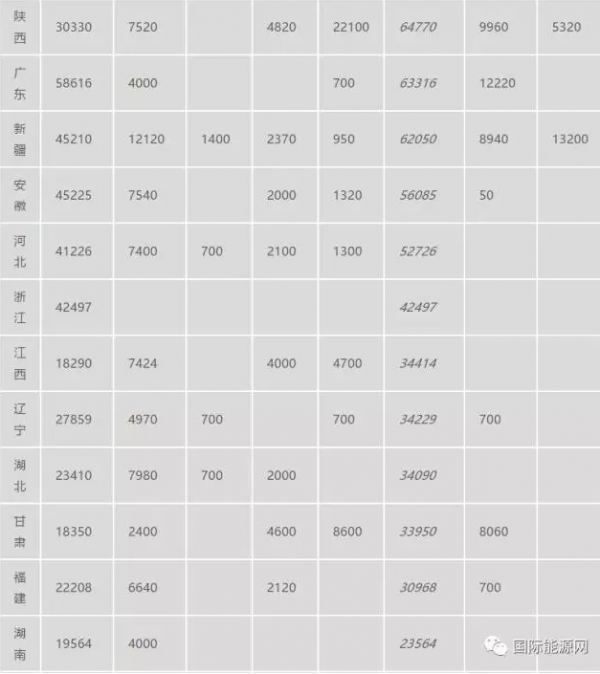

在中国,扣除已经被叫停的项目,目前仍处于可在建、核准和规划阶段的项目,如果全数投产,会导致2020年中国煤电装机规模接近1200吉瓦(GW)。此外,由于需求下降,煤电发电量增长自2013年以来停滞不前,只有把中国煤电装机规模控制在1100吉瓦(GW)以下,甚至更低,才能使煤电设备利用率恢复到合理的水平。

表中“预计2020年总运行产能”包括目前已运行产能和目前处于在建、核准、核准前准备阶段和宣布阶段的产能到2020年全数投产,但其中已扣除根据中国国家能源局2016年10月发布的《国家能源局关于进一步调控煤电规划建设的通知》和2017年1月下发至13个省《关于衔接“十三五”煤电投产规模的函》所涉及的暂缓核准和暂停建设项目。

已运行项目装机量基于“全球燃煤电厂追踪系统”数据库得到,与中国电力联合会2017年1月公布的2016年煤电装机量942590兆瓦(MW)略有差异。

国家政策试图让煤电“急刹车”

实际上,国家在认识到煤电装机已经过剩的同时,也采取了一些措施。从2016年3月份以来,国家多部委已经多次发文严控煤电产能扩张,督促各地方政府和企业放缓燃煤火电建设步伐,取消、缓核、缓建一大批煤电项目。

◆2016年3月,国家发改委、国家能源局联合下发特急文件,督促各地方政府和企业放缓燃煤火电建设步伐,以应对目前日益严重的煤电产能过剩局面,以期化解由此带来的能源行业运行风险。

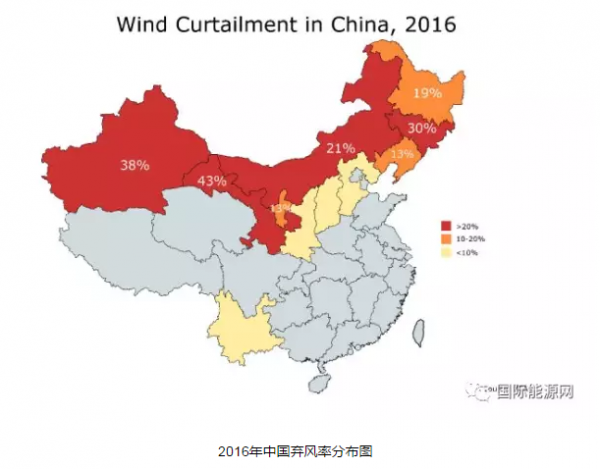

在13个省区暂缓核准、在15个省区暂缓开工建设燃煤发电项目,但民生热电以及位于贫困地区和革命老区的煤电项目不包括在内;采用“风险预警系统”,有26个省区被列入红色预警地区,不允许新建煤电项目,同时暂缓核准煤电项目。

◆2016年4月,国家能源局组织召开电视电话会,介绍了国家发改委、国家能源局下发的《关于进一步做好煤电行业淘汰落后产能的通知》、《关于促进我国煤电有序发展的通知》、《关于建立煤电规划建设风险预警机制暨发布2019年煤电规划建设风险预警的通知》三份文件。

◆2016年9月,国家能源局发布通知,取消吉林、山西、山东、陕西、四川、西、广东、广西、云南等省(自治区)15项、1240万千瓦不具备核准建设条件的煤电项目。

◆2016年10月,国家能源局发布《关于进一步调控煤电规划建设的通知》,规定风险预警为红色的省份,016年开工建设的项目,停止建设;2015年底以前开工建设的项目,也要适当调整建设工期,把握好投产节奏;对于违规的煤电项目,不予办理业务许可证,不得并网,要责令其停止建设,并予以处理。

◆2016年11月,发布中国电力发展“十三五”规划,“十三五”期间煤电装机总量不超过1100吉瓦(GW),国家将取消和推迟煤电建设项目1.5亿千瓦以上。到2020年,全国煤电装机规模力争控制在11亿千瓦以内

◆2017年1月,国家能源局电力司向13个省份发函,提出为实现到2020年全国煤电装机规模控制在11亿千瓦以内的目标,85个规划和在建的项目被叫停,并缩减了特定煤电基地电力外送配套煤电项目的装机规模。

◆2017年4月,国家能源局制发《2020年煤电规划建设风险预警的通知》。这是能源局第二次发布煤电规划建设风险预警,有23个地区的煤电装机充裕度为红色预警;湖南、海南、江苏三省为绿色预警;河南、湖北、江西、安徽四个省份为橙色预警。

◆2017年8月,16部委发布《关于推进供给侧结构性改革 防范化解煤电产能过剩风险的意见》,提出,“十三五”期间,全国停建和缓建煤电产能1.5亿千瓦,淘汰落后产能0.2亿千瓦以上,实施煤电超低排放改造4.2亿千瓦、节能改造3.4亿千瓦、灵活性改造2.2亿千瓦。具备条件的煤电机组完成超低排放改造,煤电平均供电煤耗降至310克/千瓦时。

以能源消耗大省山东为例,7月24日,山东发改委印发《山东省2017年煤炭消费减量替代工作行动方案》的通知,通知规定山东省2017年煤炭消费替代工作目标为2920万吨,其中煤电产能为520万吨、电解铝产能为1000万吨,矛头直指落后煤电项目与自建电厂。

魏桥集团自建电厂爆破现场

作为电解铝行业巨头,魏桥集团与信发集团此次于7月底前关停了相应规模煤电机组(不含已纳入2017年及以前年度淘汰关停机组)。其中,滨州市魏桥集团停运煤电机组570万千瓦左右;聊城市信发集团停运煤电机组100万千瓦左右。

雾霾大省——河北,也有着类似的煤电去产能任务,2017年初,河北省发改委制定了《河北省火电行业减煤专项实施方案》,规定“十三五”期间,河北省将通过大力实施淘汰落后产能、改造提升、置换替代、退城进郊等“四个一批”工程,淘汰落后火电机组400万千瓦以上。

今年以来,河北省关停火电机组任务已分两批计划下达。第一批于2月份下达,安排关停16台机组、17.4万千瓦;第二批于6月份下达,确保关停18台机组、51万千瓦,另外再力争关停5台机组、31.2万千瓦;第三批,将在今年10月底前关停火电机组34台、68.4万千瓦,并在11月底前完成省级核查验收。

煤电高补贴抢占市场蛋糕

产能过剩折磨着上下游行业的同时,煤电还享受着高额的补贴。

2004年,国家发改委价格司发布了《关于深化价格改革促进资源节约和环境保护的意见》,提出:“把环境治理成本和资源枯竭后的退出成本计入石油、天然气、水、电、煤炭和土地等产品的定价中。”并且针对燃煤发电企业陆续实施脱硫、脱销以及环保电价补贴政策。

在此后的一段时间里,脱硫电价、脱硝电价、除尘电价等一系列配套政策与补贴先后实施。2014年,为更好地促进燃煤发电企业加快环保设施建设,提高运行效率,减少二氧化硫、氮氧化物、烟粉尘污染物排放,国家发改委和环保部联合印发《燃煤发电机组环保电价及环保设施运行监管办法》,明确规定,燃煤发电机组必须按规定安装脱硫、脱硝和除尘环保设施,其上网电量在现行上网电价基础上执行脱硫、脱硝和除尘电价加价等环保电价政策。目前,脱硫电价加价标准为每千瓦时1.5分钱,脱硝电价为1分钱,除尘电价为0.2分钱。

按照以上补贴额度,通过计算可以得出,改造机组度电补贴为2.7分钱,如果所有煤电机组都改造完毕,从2008年到2016年,国家共计为煤电补贴了9195.62亿元,平均每年的补贴都在1000亿元左右。

2015年底,环境保护部、国家发改委、能源局三部门联合发文《全面实施燃煤电厂超低排放和节能改造工作方案》,提出对达到超低排放水平的燃煤发电机组,要给予发电量奖励:对2016年1月1日前已经并网运行的现役机组,对其统购上网电量每千瓦时加价1分钱;2016年1月1日后并网运行的新建机组,对其统购上网电量每千瓦时加价0.5分钱。通过计算我们可以得出,从2016年至今,国家共计为超低排放机组改造支付了大约93亿元的补贴。

累计可得,火电两项补贴的金额接近9300亿元。

同时期,风电、光伏等可再生能源的理论补贴金额为4184亿元,但实际上,只2016年的可再生能源的补贴缺口就达到了600亿元,而这一数据还是在可再生能源发展基金调整了四次之后的结果,可以说补贴缺口已经严重影响了可再生能源产业的发展。因此,在2017年7月1日,国家开始实行绿证制度,希望借此改善补贴缺口护逐年扩大的窘境,但实际效果却还有待观察。

不只是在补贴方面,不断扩大的煤电也严重挤压了风电、光伏等的发展空间。一位业内人士表示:“现在的火电厂还如此积极上项目,主要就是因为补贴太多。然后,就形成恶性竞争,在西部有些地方,风电和光伏被大面积的排挤,‘弃风’‘弃光’现象严重,造成巨大的浪费,有的甚至沦为投资陷阱。火电仗着传统的电网政策优势抢蛋糕,回过头还挖苦可再生能源是自己不争气,又贵质量又不好,别人电网不愿意要……完全无视在其他多个国家,没有给火电补贴的情况下,可再生能源的发电成本已经降得比最好的火电还低——这也还没算环境成本。”

煤电急刹车作用显现

数据显示,从2013年开始,煤电发电量在全球范围内出现下降,并且持续至今。现在,新增燃煤电力装机也开始大幅度缩减,一年缩减近50%,这说明,伴随着电力生产的下降,电力产能正进入调整期。

根据绿色和平2017年初发布的《繁荣与衰落2017——追踪全球燃煤发电厂》显示,2017年1月全球开发中的燃煤电厂装机量相比2016年1月出现了大幅度的下降。(表1)处于开工前期准备阶段的项目降低了48%,新开工项目降低了62%,在建续建项目降低了19%,已完工项目降低了29%。其中,在2016年,中国获准开工建设的燃煤电厂仅为22吉瓦,比2015年获准开工建设的142吉瓦下降了85%。

导致燃煤电厂规模萎缩的主要原因,是中国中央政府发布了史无前例、影响广泛的限制措施。超过300吉瓦(GW)处于不同开发阶段的项目受到政策直接限制或间接影响,其中包括55吉瓦(GW)已经开工建设的项目。

根据中电联的最新数据显示,2017年1-6月份,全国基建新增发电生产能力5056万千瓦,比上年同期少投产643万千瓦。其中火电1421万千瓦,比上年同期少投产1290万千瓦。

但即便如此,煤电去产能从长远看来,还需要加快市场化建设,建立市场化电源决策投资机制,但又不能简单的交给市场,试图靠竞争解决所有问题。袁家海认为,行政调控对于煤炭去产能至关重要。在市场有效竞争和长效监管机制完善之前,行政调控的底线不能放松。

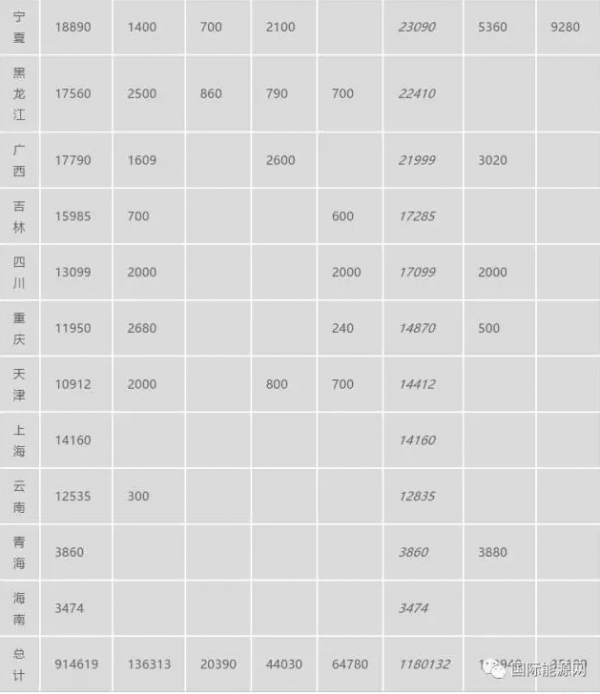

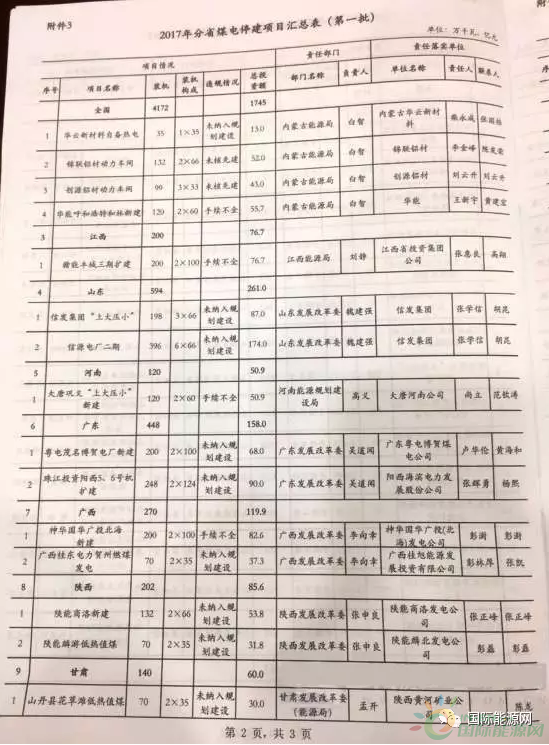

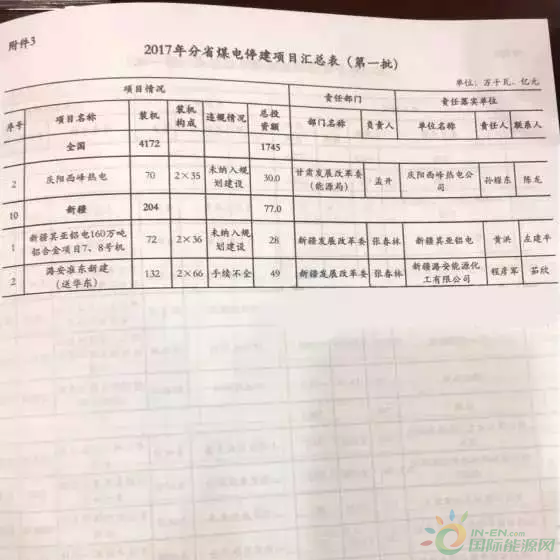

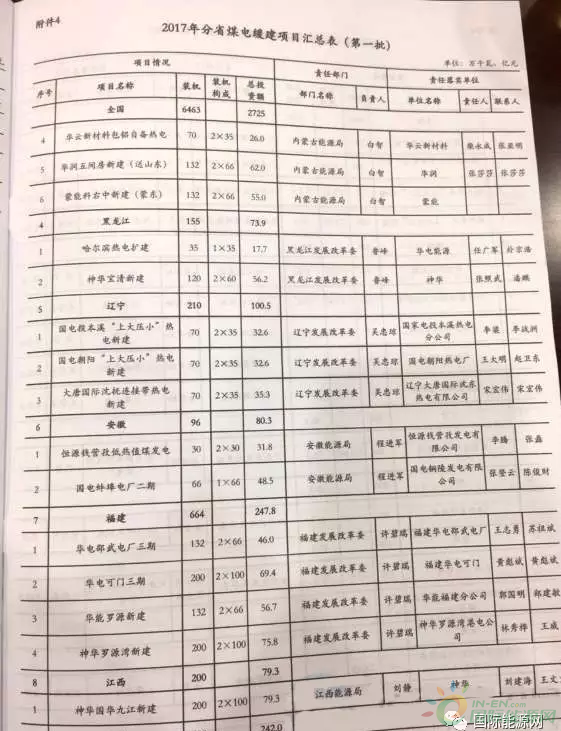

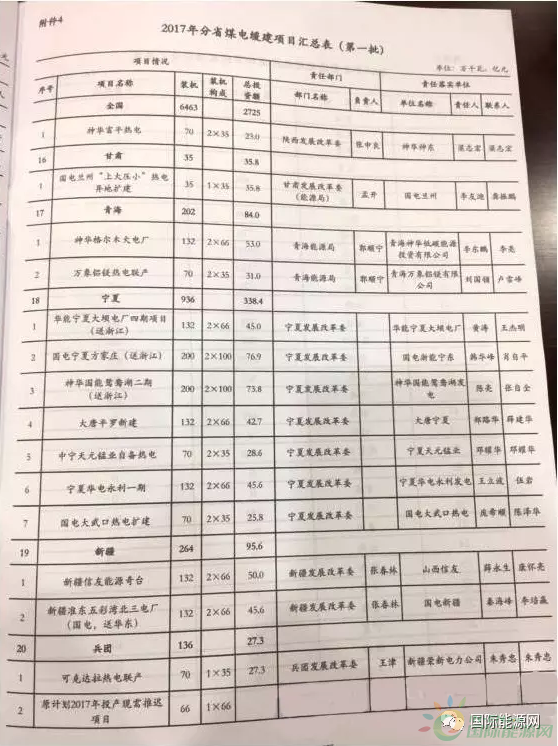

附:2017年分省停建煤电项目汇总表

(以上图片来自:中国煤炭网)

正在加载...

正在加载...