八月中下旬动力煤市场出现两级分化,其中主产区煤价稳中上涨保持高位运行,而港口煤价则延续弱势下跌走势,产地、港口现货背离分化明显。同时,期货市场也出现背离趋势!

从上游来看,榆林地区主要是因生态环境治理,部分明盘矿关停,煤炭产量有所下滑;同时由于周边化工等非电力用煤增多,以及部分下游用户因内蒙古供应紧缺转向榆林地区采购,进一步加重当地供需格局偏紧情况。在此影响下目前榆林地区在产煤矿整体销售情况良好,尤其块煤销售较为顺畅,部分煤矿煤价涨幅达20元/吨左右,末煤价格受电厂需求疲软及北方港口煤价下行带动有所下调。据榆林煤炭交易中心数据监测,目前榆阳区(6000K,0.6S)的煤炭均价为416元/吨,神木(5800K,0.4S)的煤炭均价为391元/吨;府谷(5500K,0.4S)的煤炭均价为359元/吨。整体价格较为稳定。内蒙古鄂尔多斯地区主要原因为煤管票紧张,同时东北地区部分用户冬储需求带动下转向鄂尔多斯采购,对当地煤价产生支撑。临近月底多数煤矿煤管票紧张,部分矿出现停产、减产现象,供应有所收缩,矿区基本没有存煤,车等煤现象比较普遍,部分区域内个别煤矿上调煤价10-20元/吨,且部分用户已开始转向榆林地区进行采购。

内蒙古鄂尔多斯地区主要原因为煤管票紧张,同时东北地区部分用户冬储需求带动下转向鄂尔多斯采购,对当地煤价产生支撑。临近月底多数煤矿煤管票紧张,部分矿出现停产、减产现象,供应有所收缩,矿区基本没有存煤,车等煤现象比较普遍,部分区域内个别煤矿上调煤价10-20元/吨,且部分用户已开始转向榆林地区进行采购。

港口方面虽然本月大秦线脱轨两次,调入量减少的情况下港口库存小幅回落,但对市场的影响整体有限,港口需求依旧低迷,加之月末北方港口降雨较多,煤质受到影响,进一步打击下游用户接货积极性,贸易商平价出货较难,价格依然维持弱势下跌为主。

本轮港口价格的弱势下行,最主要的原因是8月雨季延长,迎峰度夏的用煤高峰没有达到预期,民用电需求没有得到充分释放,电厂低日耗下以去库存为主,其次是南方水电满发进一步挤占火电空间,同时西电东送主通道总体送电规模达到历年最大,再次削弱沿海电厂用煤需求,库存长期居高不下,补库意愿较弱,多以长协刚需拉为主,致使港口成交冷清。

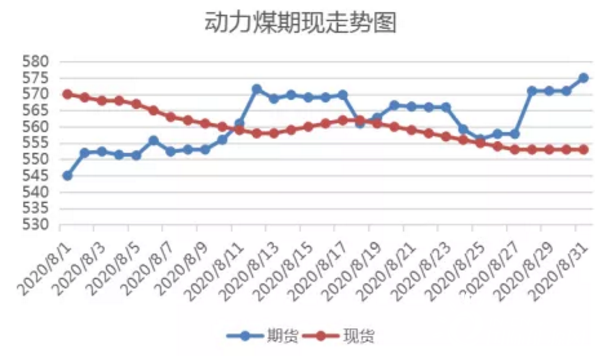

期货现货背离

动力煤期货作为发现价格和风险管理的有效工具给产业链企业提供了强有力的保障。随着动力煤期货应用越来越广泛,现货价格和期货价格的贴合度在不断提升,期货价格在北方港现货贸易指数定价模式中的参与度和影响力逐步提高。上市以来,动力煤期、现货价格相关性达到0.95,随着合约到期期现回归已经成为常态。

近期郑煤2011期货合约放量大涨,从月初最低的545元/吨,上涨到最高579元/吨,幅度达34元/吨。结合目前丰矿动力煤指数显示的秦港5500现货价格555元/吨,期现背离,升水幅度达到了24元/吨。对比如下图.

上文中我们提到期现价格最终都要回归的,只存在两种可能,一是期货失真,偏离真实价值,那么期货就会回落贴近现货价值,二是现货被低估,那么现货就会补涨,贴近期货价格。结合目前期货走势图我们简单分析一下。

目前期货盘面最高冲到579元/吨,上涨趋势和形态保持完好,但是上方面临着重要的压力位585元/吨,下方有重要的支撑位560元/吨,所以整体来看盘面目前上有压力,下有支撑,大概率走势将在560-570这个区间偏强震荡为主。

回归到基本面9月期货合约面临着交割,大秦线秋季开始例行检修,下游用户补库需求将会得到陆续释放,港口成交将变的活跃,而且进入9月后大型基建项目将加速推进,促进钢铁水泥等非电力用煤的消耗,叠加东北随着气温下降提前进入冬储,因此港口煤价反弹仍然有一定的支撑。加之目前港口发运倒挂,贸易商挺价惜售,只要市场长期存在,贸易商要生存,这种局面终将被打破。

综合来看鉴于产区经过前期一波上涨后目前高位震荡,短期上涨空间受限,同时煤炭供应整体偏紧的状态下,大幅下跌动能也不足,因此很大程度上港口煤价将迎来反弹,港口和产区两环节煤价分化走势不久将得以修复,当港口煤价反弹到560-570这个区间时,期现也将完美回归。