我国煤炭产业集中度偏低的状况未根本扭转,煤企整合壮大之路仍待加速。在政策引导、多轮整合等推动下,我国煤炭产业集中度历经较长时间才得以逐步提升。

我国煤炭价格大幅上涨

近期,受产地供应偏紧、港口库存持续下降等因素影响,煤价大幅上涨,北方港口5500大卡动力煤市场成交价已超600元/吨,再度突破煤炭绿色价格区间。煤炭行业人士透露,供应偏紧的情况或将加剧,尤其是东北地区冬储形势严峻。有关方面正积极商讨对策,煤炭进口形势或将发生变化。

8月下旬,国家发展改革委相关负责人在2020年夏季全国煤炭交易会上表示,东北地区的保供工作已被列为煤炭行业下半年的工作重点。“按照目前的供需形势,预计东北地区四季度煤炭供应相当紧张。”一名行业研究员透露,东北三省用煤存在缺口的情况已持续数年。近年来,东北三省原煤产能减量明显,截至2019年底,总产量降幅达28.5%。

从火电耗煤看,东北三省2019年火电耗煤同比增长12.4%;从火电消费端看,用煤情况从2015年的过剩转为2019年的存在3600万吨缺口。为弥补缺口,一方面,东北三省扩大煤炭进口,2019年进口量达2317万吨;另一方面,加大对内蒙古煤炭的采购力度。

不过,2020年内蒙古煤炭供应形势较为紧张。目前内蒙古的煤矿严格按照核定产能生产,“煤管票”发放严格,生产受限,站台库存处于低位,截至9月下旬,库存同比下降47.9%。陕西作为今年主产地的增量主力,对内蒙古的减量有一定补充,但在煤种结构上的补充作用有限。加上2020年有一定概率会出现冷冬,或进一步对冬季保供造成压力。

煤炭行业人士透露,我国的煤炭进口量按照2017年全年进口量2.7亿吨的标准进行调控。今年前8个月,我国煤炭进口量超2.2亿吨,意味着未来数月的进口量只剩5000万吨左右。为加大保供力度,稳定煤价,煤炭进口形势未来数月或将发生变化。据悉,中国煤炭运销协会煤炭进出口专业委员会已在9月27日召集多家大型发电集团的煤炭经营分公司或燃料分公司以及煤炭贸易企业召开会议,讨论事项包括研究规范煤炭进出口秩序的具体措施。

据2020-2025年中国煤炭行业市场深度调研及投资战略研究分析报告了解,为了做好东北地区今冬明春发电取暖用煤供应保障工作,国家发展改革委以及其他相关部门近期将重点关注东三省冬季保供问题并展开调研。

新冠肺炎疫情影响,春节后全国各地煤炭生产企业延迟开工,加上交通管制,煤炭运输受限,煤炭市场供应偏紧,2月份全区煤炭价格小幅上涨。随着企业开复工逐步增加,煤矿产能逐渐释放,产量不断增加,3月份煤炭供需紧张局面逐渐缓解,3月中下旬我区煤炭价格开始止涨回落。

从累计方面数据看,一季度我国原煤产量达到82991.1万吨,累计下降0.5%。累计进口煤炭约1.27亿吨(12672.6万吨),累计增长26.9%。从上市公司数据看,一季度煤炭行业上市公司营业收入和营业成本分别同比下降5.11%和2.28%,仅6家公司收入实现增长。加总计算,一季度煤炭行业上市公司净利润同比下降27.40%(扣非后同比下降34%),加权后整体下降34.24%,实现同比增长的仅4家公司。

与此同时,需求却未能同步恢复。一季度全国煤炭消费量8.7亿吨左右,同比下降6.8%。目前,我国疫情防控形势持续向好,疫情已得到有效控制,各行业复工复产进度加快,但同时,新冠肺炎疫情在全球范围内正在加速蔓延,动力煤国际市场需求低迷,内外价差偏大,综合分析,预计后期我区动力煤价格将维持低位运行态势。

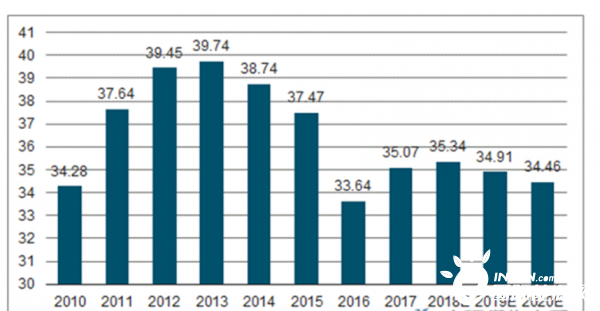

我国煤炭产量(亿吨)走势

未来煤炭仍是主流

在现在环保政策的压力和新能源快速发展的大趋势下,很多人认为煤炭行业是夕阳产业。对此,有专家表示:“认为煤炭行业是夕阳产业的看法是没有认识到是煤炭本质,也没有搞清楚煤炭是否能被取代。中国最多的是煤炭,天然气、石油都少,虽然近几年新能源发展迅速,但是现在火电的占比还是非常大的。在环保方面,国家在关停小型煤矿企业后,已经实现了超低排放。”

2019年,全国原煤产量完成39.7亿吨,同比增长4.0%。公报称,初步核算,全年能源消费总量48.6亿吨标准煤,比上年增长3.3%。煤炭消费量增长1.0%。

近几年来,各地相关部门也在不断加速实施落后产能小煤矿,摆脱此前小、散、乱的特质,逐步进入集团化运营、产业布局优化、生产效率效益大幅提高的一个新运行阶段,推进煤炭行业高质量发展。同时,煤炭行业也在不断创新技术,加快推进智能化建设,通过技术等优势,积极实施煤炭清洁生产、清洁利用和清洁转化等方面发展,力求实现对煤炭合理利用,将煤炭变为清洁煤炭的愿景。