切换行业

切换行业

我国煤炭资源分布不均,其中东部地区资源枯竭,开采成本较高,中部和东北地区接续资源多在深部,投资效益降低,西部地区资源丰富,开采条件较好,在此背景之下,我国煤炭工业布局加速西移。

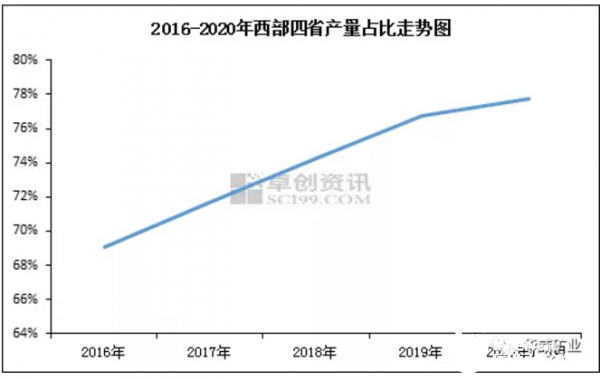

西部煤炭产量占比逐年提高

近年来,我国煤炭生产的重心已逐步转移到西部地区,山西、陕西、内蒙古、新疆四地煤炭产量在全国煤炭产量中的占比明显提升。据此前国家统计局公布的数据,2020年1-8月全国共生产原煤24.5亿吨,上述四地产量在19.05亿吨,在全国产量中的占比达到77.75%,较2019年占比76.75%再次提升一个百分点。此外就今年前八个月各省原煤产量来看,尽管全国产量同比增量空间有限;但陕西与新疆地区仍分别实现11.8%、12%的增幅,而全国同比增长最为明显的地区也是位于西部地区的青海省,同比增幅达16.3%。

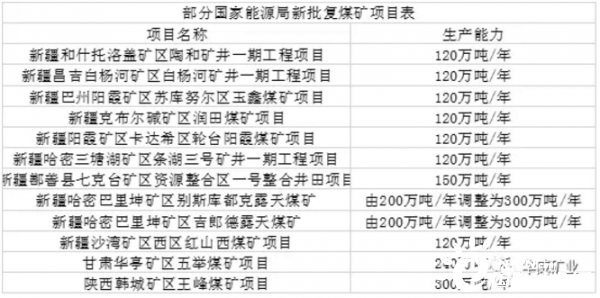

新增产能集中在西部地区

2020年以来,国家能源局新批复煤炭项目十余个,主要分布在陕西、甘肃及新疆地区,其中尤其以新疆地区新增煤矿项目最多,共涉及煤炭产能1590万吨/年。随新增煤炭产能向西部地区集中,中部及东部产能则加速退出,据发改委相关公告,2020年湖南地区计划退出产能183万吨,河北计划退出产能627万吨,江苏地区生产煤矿则仅剩5处。

西煤东调与就地转化相结合

我国煤炭资源主要集中在西北地区,但消费地主要分布在华东、华南沿海地区,这使我国形成了“西煤东调、北煤南运”的煤炭运输格局。运输方式主要是铁路运输、铁水联运及公路运输三类,其中铁路是最主要的运输方式,自2017年铁路煤炭发运量在全国煤炭产量的占比一直在60%以上。

同时近年来国内煤炭主产区均推进资源型产业转型发展工作,各地煤炭就地转化水平也有不同程度提升。内蒙方面,据鄂尔多斯统计局数据,今年上半年准格尔旗就地转化煤炭1060.6万吨,就地转化率10.2%,较去年同期提高1.1个百分点;产出煤化工产品数量明显增长,其中甲醇(2015, 3.00,0.15%)产量132.46万吨,增速达24.2%。

除煤化工项目外,建设特高压、西电东送也是煤炭就地转化的重要方式。建设电力外送基地尤其是山西能源革/命综合改革试点的重要任务,目前山西地区已建成投运9个外送通道、18回线路,外送能力3830万千瓦。同时新疆“疆电外送”工作也在持续推进,受制于没有合适的外送通道,疆煤东运较少;但自2010年疆电外送工作拉开序幕以来,新疆地区已建成四条外送通道,形成“内供四环网、外送四通道”主网架格局,最大外送能力1640万千瓦,实现了新疆电源基地与华东、华中区域电力市场直接联网。据新疆电力交易中心有限公司数据,新疆电网7-8月外送电量双破百亿,累计外送222亿千瓦时,同比增长71%;尤其8月份,疆电外送电量114亿千瓦时,同比增长79.43%,创历史新高。

未来西部煤炭产能占比将进一步提高

随产业结构的不断优化升级,西部煤炭工业生产领先于全国。生产方面国有重点煤矿的采掘机械化水平达到全国先进水平,而在转化利用方面清洁燃煤发电和大型煤化工项目的推进也都增强了西部地区煤炭工业的竞争力。

目前我国煤炭工业开发的重点在于以大型煤炭基地为重点,继续优化煤炭产业生产开发布局,而我国大型煤炭工业基地主要集中于分布西部地区,完全有能力继续承接煤炭产业布局继续西移,这也就意味着未来西部煤炭产能占比仍有空间继续提升。

正在加载...

正在加载...