切换行业

切换行业

眼下正值“迎峰度夏”用煤高峰,也是煤炭供需矛盾容易显现的时候。今年初以来,煤炭价格大幅变动,市场走向更是让人琢磨不透,为了让煤市回到稳定运行的轨道上来,各方不断用“政策手”和“市场手”调节。

近日,国家发改委下发《关于做好2021年煤炭储备能力建设工作的通知》,要求全国安排形成1.2亿吨以上的政府可调度煤炭储备能力,力争到2021年底形成4亿吨左右的商业储备能力。

建设煤炭储备能力的初衷,是为了应对各种紧急状况,保障煤炭稳定供应。其实这已经不是政府第一次提煤炭储备了,早在2011年至2013年,煤价不断上涨,有关部门就在推动煤炭储备能力建设。但之后的几年,受煤炭产量缩减、煤价长期处于下行通道、储煤成本高等因素影响,煤炭储备制度执行效果并不理想。

煤炭储备被誉为煤炭市场的“调节器”,相当于中间多一道环节,价格传导相对放缓,从而避免煤价剧烈波动。而从近几年的煤炭供需格局看,推动煤炭储备对那些煤炭调入省份而言至关重要。

煤炭行业经过供给侧结构性调整,煤炭供需格局发生了较大变化。首先,新增产能与能源消费地之间的物理距离在持续增大,煤炭运输及需求随之增长。其次,煤电正从主体能源向基础性和调节性电源转变,淡旺季峰谷差将加大。再其次,煤炭主产地正在成为煤炭的主要消费地,煤炭运输格局随之变化。有分析人士指出,当前煤炭供给逐步向主产地集中,总供给能力提升,但供应保障难度反而加大。

以煤炭调入大省湖南为例,该省“十四五”期间预计年均煤炭消费量在1.2亿吨以上,本省煤炭产量约1200万吨,对外依存度达90%。湖南处于煤炭运输链末端,输送路线较长,电煤价格较高。2019年浩吉铁路通车后,“两湖”地区煤炭运输条件得到改善,但由于集疏运系统建设滞后,运力仍难满足实际需求。对此,湖南省发改委有关负责人表示,长期看仍需增强煤炭供应保障和调节能力。

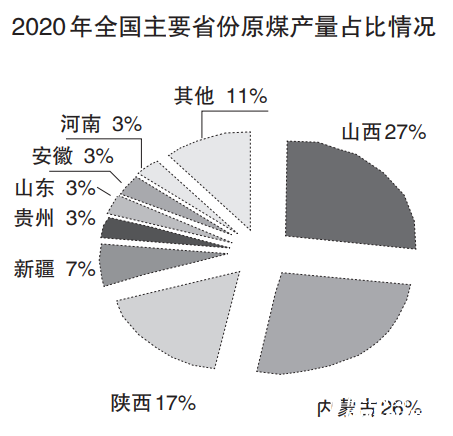

国家发改委和国家能源局联合发布的《煤炭工业发展“十三五”规划》提到,2020年我国煤炭调出省区净调出量约16.6亿吨,煤炭调入省区净调入量约19亿吨。随着煤炭行业去产能工作的持续推进,不少产煤省本身煤炭产量不能满足需求,也需要调入大量煤炭。2020年,产煤大省河南煤炭产量约8000万吨,需要外调煤炭1亿吨左右。

如此大的需求量,加上长距离调运,要让远水解近渴,煤炭储备对煤炭调入省份而言意味着守住“底线”。

2020年底,重庆市某煤矿发生事故后,重庆松藻电力公司负责人第一反应就是赶快买煤、囤煤。当时,陕煤集团在重庆果园港存有20万吨储备煤,重庆松藻电力公司就是靠这批煤挺过了12月,解了燃眉之急。

也正是出于保障煤炭供应安全的考虑,不少煤炭调入大省非常重视煤炭储备能力建设。如湖北,推进“浩吉铁路+长江水运”煤炭输送体系建设,建设以荆州江陵为重点的大型煤炭储备基地,在武汉、襄阳、宜昌、荆门等地,依托重点用煤企业建设中小型煤炭储配基地。预计到2022年底,湖北新增煤炭储备能力658万吨,储备能力达到煤炭年消费量的10%。同样是煤炭调入大省的浙江,着眼于构建煤炭供应保障长效机制,优化储备制度,建立健全以企业社会责任储备为主体,地方政府储备为补充的煤炭储备体系。

有关专家建议,尽快完善国家煤炭应急储备体系,根据不同地区的条件、需求及功能,建设煤炭储备基地。此次,国家为煤炭储备能力建设提供了更多的支持政策,相信在各方的共同推动下,煤炭储备能有更多实质性进展。

正在加载...

正在加载...