切换行业

切换行业

截止10/25日我的有色网焦炭综合指数为1245.2,较上月同期上涨1.38%,增幅环比回落。虽然焦炭价格仍延续反弹走势,但受钢材市场持续疲弱影响,10月焦炭市场反弹动力尤显不足。多数焦炭主产区价格以平稳为主,少数补涨地区幅度亦有限。11月份焦炭市场利好因素多于利空,但钢材市场仍存在诸多不确定因素,使得多数利好及需求短期内难以释放。预计11月份焦炭市场小幅上行为主,若钢价松绑不力,看多应较为谨慎,焦价上升空间有限。

一、生产情况

(一)2013年10月中国焦炭产量为4026.3万吨,环比降0.07%。

据国家统计局数据显示,2012年10月份中国焦炭产量为4026.3万吨,环比下降0.07%,同比上涨9.18%。截止10月份,2013年中国焦炭累计产量为3.97亿吨,较去年增长8.18%。9月以来国内焦炭主产区焦企开工率普遍维持较高位,而10月焦炭产量表现出稳中有小幅下降,通过分省市的焦炭产量可以看出,产量下降区域主要为环保整治力度最大的河北地区,10月份产量同比下降68.73万吨,其余地区产量则多表现为增加。如图一所示

(二)10月末独立焦化企业平均产能利用率为84.6%,开工率稳中有升

据我的有色网统计53家典型独立焦化企业样本数据显示,10月末独立焦化企业平均产能利用率为84.6%,较上月小幅上升,接近年初最高水平85%。钢材市场传统的"金九银十"虽未能救市,但钢铁企业生产积极性普遍未受到影响,开工率持续高企。尤其进入10月份北方地区钢企陆续部署"冬储"计划,焦炭刚需缓慢释放,焦企产能利用率稳中亦有小幅升高。如表一、表二所示

表一 2013年10月分区域独立焦化企业产能利用率变化情况

单位:万吨

| 区域 | 9月末产能利用率 | 10月末产能利用率 | 增幅 |

| 东北 | 70% | 71% | 1% |

| 华北 | 84% | 85% | 1% |

| 西北 | 98% | 100% | 2% |

| 华中 | 98% | 99% | 1% |

| 华东 | 80% | 83% | 3% |

| 西南 | 72% | 74% | 2% |

数据来源:我的有色网

表二 2013年10月分产能独立焦化企业产能利用率变化情况

| 产能 | 9月末产能利用率 | 10月末产能利用率 | 增幅 |

| <100 | 82% | 83% | 1% |

| 100-200 | 79% | 80% | 2% |

| ≥200 | 91% | 93% | 2% |

数据来源:我的有色网

二、出口情况:

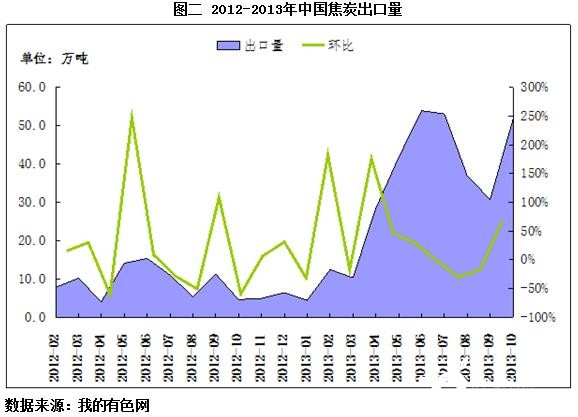

2013年10月份中国焦炭出口51.6万吨,环比增67.5%

据海关总署数据显示,2013年10月份中国焦炭出口51.6万吨,环比增加67.7%,增幅十分明显。2013年1-10月份已累计出口焦炭(含半焦)323.5万吨,去年同期为90.7万吨。进入四季度,与国内焦炭市场类似,国际贸易方面成交情况有了极大好转,订单数量急剧增加。出口量大幅增加在一定程度上受益于新日铁等大型钢企增加焦炭采购量,而相对于国内焦炭市场及其它出口国价格而言,中国出口焦炭吨焦平均离岸价格较上月小幅下降或涨幅有限,也提高了中国焦炭在国际市场上的价格竞争力。同时,10月份出口量的增加,也为国内焦炭资源偏紧的现状提供了一种解释。如图二所示

2013年10月份焦炭出口累计515655.6吨,其中印度、日本、巴西、韩国、台湾省、越南、哈萨克斯坦、印度尼西亚、阿曼本月进口量分别为238499.6、112968.3、109823.0、17826.8、11845.8、9386.0、5210.8、2567.6、2253.8(吨),以上九个国家及地区进口总量占10月份中国焦炭出口总量的99%;价格方面,据海关总署数据显示,10月份中国焦炭出口创汇1.16亿元,吨焦离岸价约为225.8美金,较上月下降0.48%。

二、库存情况

(一)2013年10月份中国高炉焦新增社会库存量为830万吨

2013年10月份焦炭产量为4026.3万吨;生铁产量为5875.4万吨;焦炭出口51.6万吨;进口几乎为0,推算出10月中国高炉焦新增社会库存量为830万吨,较上月增加31.1万吨,环比增3.89%。

(二)十月份钢价震荡盘整钢厂补库积极性不高

截止10月底,我的钢铁网钢材综合指数显示为128.27,较上月下跌1.28%,钢市疲态难改。国庆假期结束后钢价跌入低点,击碎"金九银十"最后预期,钢企对四季度看法普遍悲观,原燃料采购积极性不高,焦企亦多以稳定价格为目标,自知拉涨乏力。受大秦线检修及环保检查力度加大等因素影响,河北地区焦炭出现资源偏紧格局,导致多数低库存钢企采购价小涨。然而鉴于钢市疲软表现且预期悲观,北方地区焦炭市场博弈恐加剧。库存方面,据我的钢铁网样本钢厂数据显示,10月中下旬西北地区钢厂平均焦炭库存较月初有明显回落,同时以陕西、宁夏两地为主的焦化企业焦炭库存上升,成交情况不理想。华北、西南地区钢企补库存情况较多,焦化厂库存一定程度向钢厂转移。如表三、表四所示

表三 10月份区域独立焦化企业平均焦炭库存量变化情况

单位:万吨

| 区域 | 9月末平均焦炭库存 | 10月末平均焦炭库存 | 增幅 |

| 东北 | 0.43 | 0.43 | - |

| 华北 | 1.54 | 1.26 | -0.28 |

| 西北 | 2.8 | 6.03 | 3.23 |

| 华中 | 0.03 | 0.17 | 0.14 |

| 华东 | 0.2 | 0.2 | - |

| 西南 | 2.94 | 2.22 | -0.72 |

数据来源:我的有色网

表四 10月份国内主要地区钢厂焦炭库存可用天数变化

单位:天

| 日期 | 东北 | 西北 | 华北 | 华中 | 华东 | 华南 | 西南 |

| 2013/10/12 | 4.9 | 6.7 | 9.2 | 7.9 | 15.8 | 12.9 | 8.4 |

| 2013/10/18 | 5 | 6 | 9.3 | 7.9 | 14.3 | 14.4 | 8.6 |

| 2013/10/25 | 5.3 | 5.1 | 9.2 | 7.1 | 14.1 | 14.4 | 10.1 |

数据来源:我的有色网

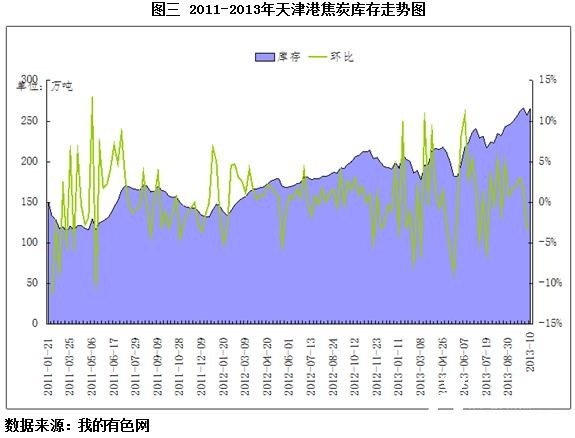

(三)天津港焦炭库存再创新高

截止10月底,我的钢铁网统计天津港焦炭库存为266万吨,与上月同期持平,仍然处于历史高位。近期由于国内焦炭价格持续高位运行,在国际市场上价格优势更加难以显现,焦炭出口呈现进一步萎缩态势。同时国内焦化企业普遍维持较高开工率,焦炭产量稳步提升,社会库存居高不下。如图三所示

四、10月份焦炭市场局部翘尾20-30元/吨后期博弈难度增大

截止10月底,我的有色网焦炭综合指数为1245.2,较上月同期上涨1.38%,增幅环比回落,月初华南地区焦炭价格实现追涨,而月底华北出现翘尾行情。受国庆节后钢坯价格超跌触底影响,北方钢企多有打压焦炭价格意图,因此焦化企业月初以保焦价平稳运行为主。而随即展开的大秦线铁路秋季检修及内蒙古地区降雪等运输不利因素,使得河北地区外来焦炭资源偏紧,同时河北地区不断传出的环保监察力度加大等消息,使得焦炭市场偏紧格局愈发突出,为河北地区焦炭价格翘尾形成推手。然后进入四季度,钢材下游市场逐步转淡,在钢铁生产企业亏损情况下,焦化企业对于焦炭价格的博弈难度势必将有增无减。

10月份国内各地焦炭市场行情变动情况如下:山西晋中地区焦炭市场小幅探涨,20元/吨,准一级A<12.5S0.75CSR>62MT10车板含税价1320元/吨。河北地区焦炭市场普涨20-30元/吨,唐山二级焦1380-1420元/吨,邯郸二级焦1270元/吨,邢台准一级1330-1340元/吨,均为到厂含税价。山东地区济宁、徐州焦炭上调20元/吨,现济宁二级焦1400元/吨,徐州准一级1450元/吨,均为出厂含税价。节后河南地区平煤下属焦化厂出厂价普涨30,准一级1360-1380,二级焦1310-1340,从10月1日起执行。东北地区焦炭市场普涨40-60元/吨,辽宁抚顺一级到厂1490元/吨,长春准一级出厂1460元/吨,七台河二级焦出厂1350元/吨。广西北海港地区二级焦采购价上涨50-60,山西1550,山东沂州1480-1490,均为到厂含税价。六盘水二级冶金焦价格上涨,A14S0.6CSR65CRI26-28MT7出厂含税价1450元/吨。同时,由于出货不畅等原因,银川地区焦炭价格下调:现80焦25-80mm报730元/吨降40,量大优惠。如表五所示

表五 10月份国内钢厂冶金焦采购价变化情况

单位:元/吨

| 区域 | 钢厂 | 规格 | 价格 | 涨跌 | 备注 |

| 河北 | 首钢 | 一级冶金焦 | 1430 | - | |

| 河北钢铁 | 一级冶金焦 | 1450 | - | ||

| 河北文丰 | 二级冶金焦 | 1270 | 20 | 邯郸到厂价 | |

| 河北国丰 | 准一级冶金焦 | 1430 | 40 | 10月份结算价 | |

| 河北瑞丰 | 准一级冶金焦 | 1460 | 45 | ||

| 河北建龙 | 二级冶金焦 | 1340 | 30 | 神华,返空40 | |

| 河北邢钢 | 准一级冶金焦 | 1310 | - | ||

| 天津钢铁 | 一级冶金焦 | 1390 | - | CSR<65拒收 | |

| 包头钢铁 | 二级冶金焦 | 1050 | - | ||

| 西北 | 甘肃酒钢 | 二级冶金焦 | 1190 | 80 | |

| 陕西龙钢 | 准一级冶金焦 | 1255 | 80 | Mt4 | |

| 二级冶金焦 | 1170 | 80 | Mt4 | ||

| 东北 | 辽宁新抚钢 | 准一级冶金焦 | 1490 | 130 | |

| 二级冶金焦 | 1490 | 50 | |||

| 凌钢 | 准一级冶金焦 | 1430 | 50 | ||

| 二级冶金焦 | 1380 | 40 | |||

| 黑龙江西钢 | 二级冶金焦 | 1400 | 110 | ||

| 华东 | 湖南湘钢 | 准一级冶金焦 | 1540 | 60 | |

| 山东日钢 | 二级冶金焦 | 1335 | - | ||

| 山东潍钢 | 二级冶金焦 | 1360 | - | ||

| 山东莱钢永锋 | 准一级冶金焦 | 1390 | - | ||

| 江苏滨鑫特钢 | 准一级冶金焦 | 1360 | - | ||

| 江苏兴澄特钢 | 二级冶金焦 | 1300 | - | ||

| 江苏中天 | 准一级冶金焦 | 1500 | 70 | ||

| 江苏中天 | 二级冶金焦 | 1450 | 70 | ||

| 江苏永钢 | 二级冶金焦 | 1450 | 90 | 月度定价 | |

| 江西萍钢 | 准一级冶金焦 | 1520 | 25 | ||

| 福建三钢 | 二级冶金焦 | 1530 | 60 | ||

| 西南 | 水钢 | 二级冶金焦 | 1470 | - | 产地贵州 |

| 昆钢 | 等外级冶金焦 | 1590 | - | ||

| 华南 | 韶钢 | 准一级冶金焦 | 1595 | - | |

| 二级冶金焦 | 1420 | 30 | |||

| 广钢 | 二级冶金焦 | 1510 | 30 |

数据来源:我的有色网

五、十月份焦炭市场盘整运行为主

与去年9月底钢材市场短期内大幅拉涨的走势相比,今年三季度至四季度初的钢铁市场表现可谓令人失望。受钢铁市场持续弱势拖累,今年下半年焦炭市场走势同样缺乏动力。根据钢联云终端数据显示,以唐山地区为例二级冶金焦2012年9月底至10月底一个月时间已经完成累计涨幅150元/吨,而今年同期累计涨幅仅为25元/吨。整个市场活跃度及上行动力明显不足。11月份焦炭市场多空交织,利多因素虽然偏多,但来自下游钢市的疲弱作为最大利空仍然难以消除。

对11月份钢材市场的预期,弱势震荡的大基调没有改变,整个市场资金面的紧张是根源。本届政府领导人决心要控制资金,银行拆借利率保持高水平。11月初资金面的问题并不能完全解决,因此从货币的角度来讲,这轮行情还没有走完。同时伴随天气逐渐转冷,北材南下开始启动,钢材市场价格的弱势还要持续一段时间。此后随着市场去库存过程的推进,而铁矿石价格难以大幅下降,加上借11月9日召开的"三中全会"的东风,京津冀地区将加紧环保治理工作,11月中旬过后钢市或将适当走强。目前,为了减少亏损面,钢厂普遍改变了销售模式,对结算方式做了调整,但实际钢产量下降却非常有限。根据我网长期对163家钢厂高炉开工率以及盈利情况监测,10月25日高炉开工率在90.63%,依旧处于较高的水平。53.99%钢厂盈利,较上周减少3.68%,面临亏损的钢厂数量有所增加。同时,期螺的弱势回调,也在一定程度上打击了现货市场对后市的信心。对于焦炭市场,最大的利空仍然来自下游钢厂,如果市场信心一再悲观,亏损面进一步扩大,钢厂势必面临减产,届时不仅"冬储"行情及需求被抑制,焦炭市场或将面临供需面压力,价格难以上行甚至面临回调危险。

从产能利用情况、物流成本及原料成本等方面看,诸多利好尚未完全释放,焦炭价格仍有上行可能。四季度钢厂面临原料"冬储",但今年较特殊的情况是,钢厂经营持续面临困难,冬储至今没有大范围的拉开帷幕,这点从钢厂焦炭库存可用天数可以看出,几乎平稳没有出现冬储式的明显增加。这为11月份以后的焦炭采购形成硬性要求和压力,由于北方地区多数钢企仍习惯在冬季保持一个偏高的安全库存,"冬储"的时间节点越延后,焦炭出现供需矛盾推高价格的可能性就越大。

来自环保方面的改革,无论对于钢铁行业或是焦炭市场都将是利好。目前环保问题突出的河北地区焦化企业几乎没有主动的限产减产,而在环保监察力度不断加大的情况下,面临落后产能的停炉、拆除、排污不达标及厂区设备设施完善等不同问题的焦企不在少数。尤其即将召开"三中全会",计划内产能的减少将逐步实现。因此后期焦炭的区域性矛盾或有所显现,同时北方天气逐渐转冷,内蒙古、山西等主产区焦炭外运面临更多不确定因素,而几乎确定的是运费的上涨。截至目前,各地钢企高炉开工率仍普遍较高,尚无大范围减产迹象,短期内焦炭刚需稳定。

总体来看,笔者对11月份焦炭市场仍持谨慎乐观态度。一方面短期内钢厂焦炭需求能够支撑焦炭价格不至下行,少数有补库存需求钢企或小幅上调采购价,但幅度空间较为有限。后期重点关注钢厂高炉开工情况,若出现大范围减产检修情况,焦炭价格将面临压力。

正在加载...

正在加载...