切换行业

切换行业

产地供煤稳步回升。根据CCTD中国煤炭市场网监测的数据显示,2月17日当周,鄂尔多斯日均产量226万吨/日,周环比增加17万吨/日,受降雪天气拖累17日产量不足190万吨,雪天对汽运影响更加明显,销量更是下降至148万吨。天气转晴后,日产量将再次回升到230万吨以上。

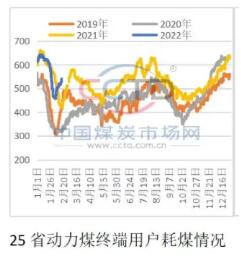

终端耗煤加速反弹。根据CCTD中国煤炭市场网监测的数据显示,2月17当周,25省动力煤终端日均耗煤522万吨/日,周环比增加38万吨/日。随着冬奥会结束,环京地区工业生产阶段性恢复,终端耗煤将继续反弹,被动去库或将持续。

后市来看,供需双方都将稳步增加。

供应方面,随着民营煤矿集中复产,特别是在保供的大环境下,煤炭供应大概率会回到1200万吨/日的高峰。港口方面,随着产量回升,大秦线发运略有好转,港口煤炭库存止跌反弹,周环比增加35万吨。随着供应进一步增加,叠加坑口价格下降,港口倒挂将逐步得以缓解,当港口“有利可图”时,贸易商发运积极性将得到释放,集港情况也将明显改善。

需求方面,未来10天影响我国冷空气过程依然频繁,且南方地区多阴雨天气,居民取暖用煤用电需求仍然较大。同时,随着冬奥会结束,此前限产的地区,在残奥会和两会之前,耗煤耗电需求或将阶段性释放,终端耗煤整体也将继续反弹。

综合来看,供应将继续增加,但是,在港口倒挂消除之前,港口资源结构性紧张和集港问题仍难以根除,市场还将处于博弈之中。

正在加载...

正在加载...