切换行业

切换行业

当前正处传统夏季高温时期,电厂日耗回升,动力煤需求已经释放,保供稳价政策支撑作用依旧明显,港口多为长协保供资源,市场货源较少。疫情转好后仍有零星发散,下游中小企业谨慎采购,需求低迷,询货采购不积极,市场成交僵持。

截至7月15日,Mysteel调研全国55个港口样本,动力煤库存为5840.3万吨,周环比增33.8万吨。各区域详细情况见下文:

东北

区域:港口库存151.3万吨,周环比增12.8万吨。目前正处北方传统夏季高温时期。下游电厂日耗回升,长协保供的电厂煤调入增加。

非电终端仍保持刚需采购,个别前期受疫情影响的港口,现已恢复正常。近期长协兑现率提升,港口调入持续大于调出,区域内库存增加。

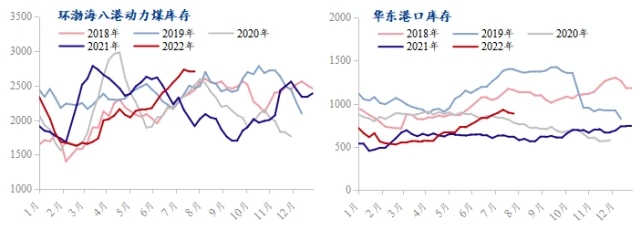

环渤海区域:港口库存2714万吨,周环比增8.5万吨。目前区域内港口仍以长协保供资源为主,随着长协保供煤的有序调运,港口调入量持续增加,目前贸易商发运成本支撑不足,而下游用户需求低迷,市场交投僵持,调出量不及调入量,区域内港口库存增加。

华东

区域:港口库存885.1万吨,周环比减11.9万吨。近期区域内气温升高明显,下游终端日耗增加,部分电厂可用天数降低至15天以下,用煤需求拉升,港口整体调出量大于调入量,港口库存减少。

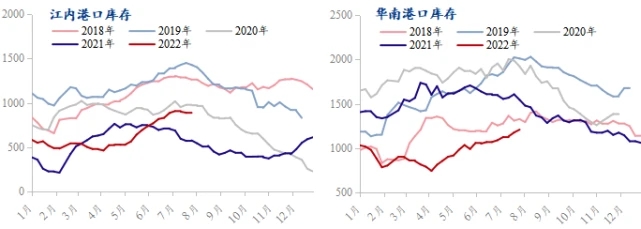

江内区域:港口库存880.9万吨,周环比减7.7万吨。江浙地区高温天气持续蔓延,终端日耗较前期有所增加,补库需求拉升,市场情绪有所好转,部分贸易商出于对煤价恐高压力,出货意愿增强,港口整体调出量大于调入量,库存减少。

华南

区域:港口库存1209万吨,周环比增32万吨。目前华南仍处于传统夏季高温时期,但今年水电出力作用明显,电厂煤炭资源维持刚需拉运,调入量与调出量保持基本平衡状态。

部分港口因辐射范围主要为水泥及化工企业,该区域企业因受到化工利润压缩制约,采购节奏放缓,致使港口累库明显,区域内整体库存增加。

综上,上周全国港口动力煤库存整体增加,按区域库存总量来看,增量多集中于华南区域。目前长协保供资源积极兑现,水电出力良好,但受夏季气温升高过快影响,部分电厂前期采购的煤炭资源卡值偏低,日耗增加,存煤量下降较快,可用天数减少,相关部门已经着手解决。因此,动力煤正处于传统夏季消费旺季,供需基本平衡,后续需重点关注国内煤炭长协资源的兑现情况以及电厂终端日耗变化。

正在加载...

正在加载...