切换行业

切换行业

分析机构指出,2025年中国国内煤炭产量目标为46亿吨,比2022年高出2.5%。与2022年相比,今年迄今的产量已经增长了5.8%。

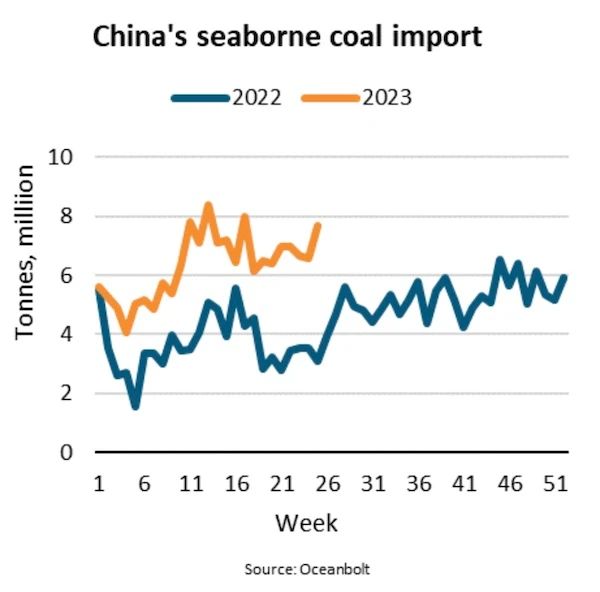

由于价格和质量的原因,国内煤炭供应面临着来自海运煤炭进口的激烈竞争。此外,从蒙古进口的煤炭比去年增加了5倍,迄今为止,中国的海运煤炭进口量同比飙升了73%。

根据能源和清洁空气研究中心(CREA)的数据,煤炭开采和洗煤的生产价格指数(PPI)在2021年和2022年分别增长了45%和17%。与此同时,为了实现产量目标,煤矿运营商将数量置于质量之上——中国电力企业联合会(China Electricity Council)的一位官员今年1月指出,这是“煤炭质量明显下降”的一个问题。

近年来,进口煤炭占中国煤炭供应总量的7-8%。到目前为止,进口和国内开采的增加使中国的煤炭总供应量同比增长了15%以上。化石燃料(主要是煤炭)发电同比增长5.8%,钢铁产量同比增长2.8%。

供需缺口导致中国发电厂5月煤炭库存达到1.87亿吨的纪录高位,超过今年迄今的海运进口总量。

来自印度尼西亚的进口占海运进口增长的近一半,而俄罗斯和澳大利亚加起来贡献了另一半。好望角型货轮受益最大,由于来自俄罗斯和澳大利亚的货运量,好望角型货轮运往中国的煤炭量几乎翻了一番。然而,所有规模的细分市场都从运往中国的煤炭运输中获得了更多支持。

尽管中国是否会继续增加煤炭库存仍有待观察,但似乎更有可能的是,煤炭供应将不得不适应煤炭需求的下降。由于煤炭占中国今年迄今干散货进口增量的四分之三,市场将希望进口继续得到优先考虑。

相比之下,据美国能源信息署(EIA)6月15日发布的《煤炭产量周报》(Weekly Coal Production Report)数据显示,截止6月10日当周,美国煤炭产量为1150万短吨,环比上升1.8%,同比下降0.4%。今年以来美国煤炭产量累计为2.636亿短吨,同比增幅回落到只有0.4%。

另有消息人士表示,随着欧洲煤炭需求的下降,地中海、中东和北非地区进口的俄罗斯煤炭大幅增加,且保持着强劲增长势头。

而南非煤炭出口的主要目的地印度的煤炭市场仍然比较低迷,因为其现有的煤炭库存较高,而且由于季风的到来气温降低,电力需求强度也减弱。印度煤炭买家表示,即使在印度非电力行业,煤炭库存水平也不低。此外,由于印度季风季节的影响,水泥和钢铁产量不高。随着印度煤炭终端用户继续处于观望状态,价格可能还将进一步下降,需求不振将持续到9月底。

市场参与者指出,目前中国是海运煤炭需求最为强劲的中心,端午节假期使得买家没有过多询价。由于来自中国和印度的进口需求疲软,以及印尼的煤价已接近盈亏平衡点,据悉印尼的煤炭矿商将减少产量。

正在加载...

正在加载...