根据S&P Global Commodity Insights的数据显示,由于欧洲港口的动力煤库存充足,加上可再生能源发电量的上涨导致煤炭需求下降,欧洲的煤炭市场参与者开始逐渐向亚洲市场出售煤炭。而这一转变正值亚洲动力煤需求低迷之际,煤炭价格已经跌至过去三个月的最低点。

亚洲市场的消息人士表示,他们已经收到了来自欧洲参与者的几份报价,特别是高热值煤,这些煤被大多数火力发电厂所使用。“我最近从波兰买了一批煤,有更多的煤报价高于5500千卡/公斤NAR。由于全球价格大幅下跌,欧洲人准备赔本出售,否则产品质量将继续下降。”印度一家贸易商表示。

中国和印度是亚洲动力煤市场的两个最大推动者,但这两个国家基本上处于观望状态,给印尼煤炭价格带来了压力,而由于全球市场竞争加剧,南非煤炭价格也遭遇了挫折。

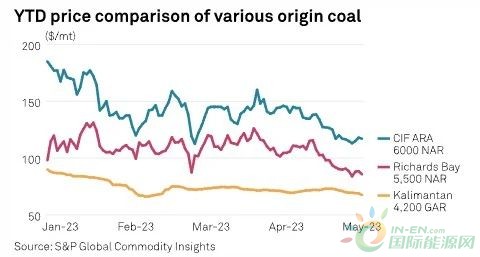

这反过来又影响了澳大利亚的煤炭价格,从年初的134美元/吨下降到5月23日的104美元/吨。

S&P Global Commodity Insights评估加里曼丹煤炭的FOB价格为67.50美元/吨,为三个月低点,而理查兹湾的评估价格为85.70美元/吨,低于1月4日的114.65美元/吨。

因此,随着欧洲煤炭也在寻求进军亚洲,买家将拥有比以往更多的选择。然而,一些市场参与者认为,来自欧洲的煤炭可能不太受亚洲买家的青睐,因为现在很容易以有竞争力的价格获得新鲜材料。"欧洲已经积压了约2000万吨煤炭,因此目前没有需求,但未来五个月需求似乎会缓解,届时价格可能会反弹,"一位驻南非的交易商表示。

另一名交易员补充称,打折的俄罗斯动力煤、冶金煤和液化天然气是全球市场价格下跌的主要原因。市场参与者还认为,亚洲价格不太可能大幅上涨,因为季风将降低电力需求,而且亚洲主要国家目前似乎储备充足。

消息人士称,由于欧盟增加了来自俄罗斯的管道天然气和液化天然气进口,导致煤炭需求持续下降,目前欧盟的天然气储存水平为60.31%。一位美国贸易商表示:“根据之前的四周滚动消费水平,目前600万吨的库存可以满足德国燃煤电厂218天的使用。”

由于气温上升、风力发电强劲、库存增加以及天然气和电力市场的下行趋势等多种因素,欧洲的价格一直面临压力。印度的买家表示,欧洲港口的库存仍高于其产能。