上周,受国际天然气市场情绪降温、价格波动影响,国际动力煤价格波动放缓,高卡煤价整体稳中小涨。相比之下,中国买家询货积极性下降,观望情绪浓厚,等待市场进一步明朗,对低卡煤市场支撑减弱。不过,由于印度及其他进口国询货需求有所回升,对国际动力煤市场带来一定支撑作用。

供应端

| 印尼

受中国买家需求疲软影响,最近一周,印尼动力煤价格持续阴跌。不过部分受到其他主要进口国需求回升支撑,价格下跌相对缓慢。截止上周晚些时候,印尼3800大卡巴拿马型动力煤离岸价报52美元/吨,较前一周小幅下跌0.5-1美元/吨。

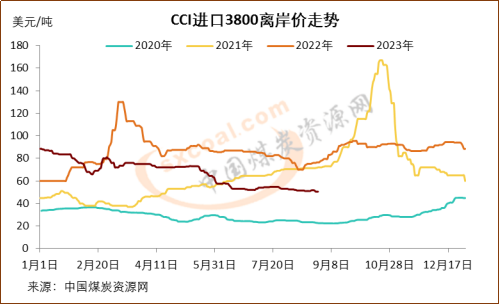

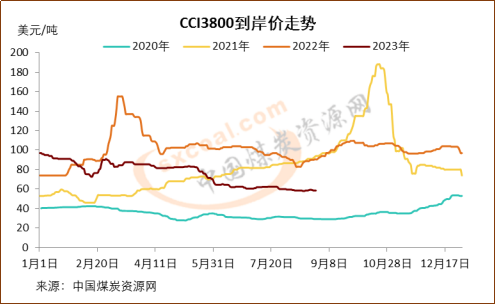

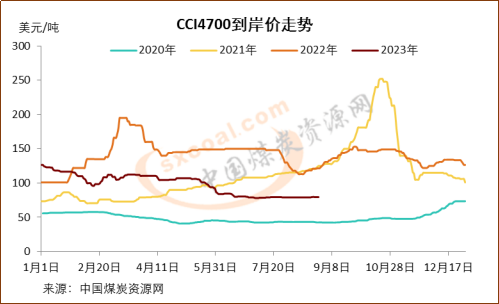

截至8月25日,CCI进口3800大卡动力煤离岸价为50.5美元/吨,较前一周下降0.5美元/吨,较上月同期下降3.5美元/吨;CCI进口4700大卡动力煤离岸价为72.7美元/吨,较前一周上涨0.2美元/吨,较上月同期下降0.8美元/吨。

据市场参与者表示,近日印度和孟加拉国对印尼煤的询货增加,且多数印度买家对进口煤价格接受程度较高。随着印度雨季结束,高温天气有望支撑当地电力需求再度攀高,因此印度买家增加了进口煤采购。

据了解,多数印度买家询货集中于9月船期煤,而孟加拉国买家主要寻求发热量高于4700大卡的动力煤。同时据了解,随着印尼国内价格上涨,部分当地大型矿商开始捂货惜售,寻求推迟装期。同时,一部分印尼矿商致力于履行国内市场义务(DMO),该义务要求矿方将产煤的至少25%供应给印尼国内消费者,因此海运市场上印尼煤货源有限,成交稀少。

| 俄罗斯

由于中国和韩国买家需求持续低迷,亚太市场上俄罗斯高卡动力煤价格延续下跌走势,不过整体跌幅有限,主要是由于俄罗斯远东港口煤炭供应受限,而上周晚些时候,由于布里亚特贝加尔湖-阿穆尔干线(BAM)被洪水破坏,加剧了俄罗斯对海运市场的煤炭供应。上周晚些时候,俄罗斯6000大卡煤东方港离岸价接近98美元/吨,较前一周下降2美元/吨以上。

截止8月25日,CCI俄罗斯5000大卡动力煤远东港离岸价为76.5美元/吨,较前一周上涨1.5美元/吨;CCI俄罗斯5500大卡动力煤离岸价90美元/吨,较前一周上涨2美元/吨。

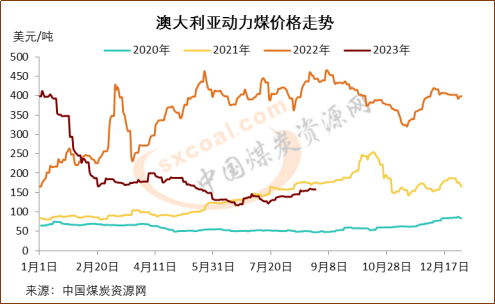

| 澳大利亚

最近一周,尽管澳大利亚动力煤市场情绪较前一周有所回落,但澳洲高卡煤市场仍维持坚挺。不过,由于中国买家需求下降,澳洲高灰煤市场支撑减弱。截止8月25日,纽卡斯尔港动力煤价格为158.1美元/吨,较之前一周上涨3.4美元/吨,较前一月上涨20.3美元/吨。

近几周以来,受到澳大利亚液化天然气行业将举行罢工的传闻带动,引发了国际能源领域、尤其是彼此之间存在替代关系的化石能源领域的担忧,因而带动澳大利亚动力煤价格接连走高,澳洲高卡动力煤价格一度创下今年5月中旬以来新高。

此前,澳大利亚能源巨头伍德赛德与工会代表围绕薪资问题开展谈判,如果不能达成协议,澳大利亚的液化天然气工厂工人最早可能于9月2日罢工。不过,据路透、彭博综合报道,澳大利亚能源巨头伍德赛德(Woodside)与相关工会达成原则协议。在最后敲定和正式表决协议的过程中,伍德赛德将不采取任何罢工行动,或将带动天然气及其他相关能源价格再次回落。

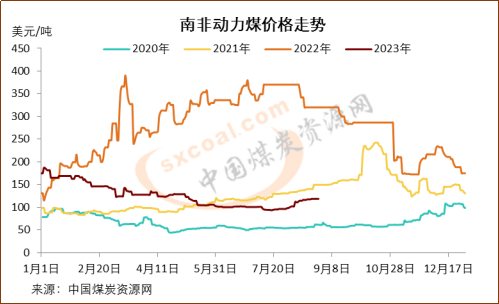

| 南非

上周,南非高卡动力煤价格同样跟随欧洲煤炭市场价格走势波动。同时,印度海绵铁生产商仍然有兴趣购买南非高卡动力煤。截止8月25日,南非理查兹湾动力煤离岸价为118.5美元/吨,较前一周上涨1.2美元/吨,较上月同期上涨22.2美元/吨。

为应对南非当地铁路和电缆盗窃事件,南非国家货运公司(Transnet)实施了新的安全措施,上周,南非理查兹湾港煤炭库存较前一周减少10万吨至200万吨以下。

另外,近日南非理查兹湾干散货码头(Richards Bay Dry Bulk Terminal-DBT)的一个泊位设备损坏,导致煤炭发运延误,现在确切的运输恢复时间仍然未知。该泊位用于装载巴拿马型船舶。今年1-7月,有390万吨南非煤炭从该码头泊位装船出口。

需求端

| 中国

上周,国内市场上参与投标的贸易商数量下降,市场询货多为贸易商补空单需求。同时,近期国内电厂招标积极性一般,贸易商不愿低价投标,市场流标增多。

截止8月25日,CCI进口3800大卡动力煤中国南方港到岸价为58.5美元/吨,较前一周持平;CCI进口4700大卡动力煤到岸价为79.5美元/吨,较前一周上涨0.5美元/吨;CCI进口5500大卡动力煤到岸价为98.5美元/吨,同样较前一周下降0.5美元/吨。

近期电厂投标价较前期基本持稳,部分空单贸易商投标报价略高。有市场参与者表示,进口低卡煤种已接近成本,继续下跌空间有限,预计成本线附近仍有支撑。

不过目前来看,基本面支撑仍较弱。因9、10月份为传统消费淡季,中国买家询货态度谨慎。随着出伏后国内高温天气对用电需求的支撑逐渐趋弱,叠加华南地区降雨预期增多对水电的带动作用,煤电支撑或将继续减弱。

| 日韩

随着电力行业需求回升,近期高卡动力煤日本到岸价持续上涨。据市场消息称,日本主要终端用户正在进行10月份年度动力煤供应合同谈判,但目前尚未有结果。从历史来看,一般10月份签订的日澳动力煤合同量占其全年合同总量的30-40%。

日本输电系统运营商数据显示,8月18日-8月24日,日本平均电力需求达到11.58万兆瓦,较前一周增长16.5%。日本电力交易数据显示,截止8月27日当周,日本在运营煤电能力预计为4.5万兆瓦,较前一周增长6%。

根据韩国电力交易所对电厂的维护计划,8月21日-8月27日,韩国在运营燃煤发电能力预计为3.35万兆瓦,较前一周增长2.8%。截止8月24日,韩国电力需求平均峰值为8.56万兆瓦,较前一周增长7%。上周韩国平均气温较往年同期高1.4摄氏度,带动国内电力需求较上年同期增长5%。

| 欧洲

上周初,由于澳大利亚天然气平台工人罢工的不确定性持续存在,欧洲市场天然气和煤炭价格继续上涨,欧洲市场动力煤价格较前一周上涨2美元/吨,稳定在123美元/吨左右。

因澳大利亚三家液化天然气工厂——雪佛龙(Chevron)、高更(Gorgon)和惠斯通(Wheatstone)液化天然气工厂,以及伍德赛德(Woodside)西北大陆架液化天然气工厂可能会因为工人罢工而关闭,将危及全球10%的天然气出口,从而引发全球天然气价格大幅上涨。8月22日,欧洲基准的荷兰 TTF 交易中心9月份天然气期货价格上涨至42.9欧元/兆瓦时。

欧洲动力煤现货报价上涨一度达到近128美元/吨。但在伍德赛德能源集团与工会达成原则性协议的消息传出后,市场燃料价格有所调整,动力煤指数回落至120-122美元/吨的水平。不过,雪佛龙集团澳大利亚的两家液化天然气工厂的谈判仍在进行中。