切换行业

切换行业

11月份国内煤焦油走势已超乎想象,以一种强劲的态势运行,涨幅较大出乎意料,从月初的2450-2600元/吨上扬至目前的2650-2900元/吨,上扬空间达200-300元/吨,价格上调后下游接货气氛良好,因限产影响煤焦油货源紧缺,上下游商投较旺。本月影响国内煤焦油价格走高的因素无外于下游需求拉动及市场上货源不多等利好支撑。从下游深加工市场来看,本月工业萘价格持续走高,价格一度疯涨至9500-9800元/吨左右,此价格下游企业仍在接货,因市场上货源不多市场成交气氛良好。再者从煤沥青、蒽油、洗油等小产品来看,受原料走高影响本月深加工产品价格大都有所拉涨,平均上扬空间在200元/吨左右,且走货气氛良好,行情的渐好使得部分深加工企业已有利润可言,大型深加工企业为维持合同户大都在正常生产,本月厂家开工率较高,为维持生产大都在市场上采购,需求拉动对煤焦油价格带来有利支撑。再者从炭黑行业来看,近期部分轮胎货源紧张价格略有上扬,此现象带动了部分炭黑产品价格的走高,虽上扬空间不大,但目前炭黑厂开工较正常,部分厂家表示四季度厂家停车的可能性不大,因停车会造成不必要的损失,故厂家为完成订单开工正常,为维持生产采货心态较高,下游需求较高使得国内煤焦油价格涨势较浓。从焦化厂角度来看,因煤炭资源紧缺及本月中旬大雪天气影响的阻路影响,各焦化厂因缺煤仍处于限产行列,煤焦油货源紧缺的现象将持续存在,利好拉动再加杂着市场上的人为炒作,月底国内煤焦油主流价格一度涨至今年最高峰,受24日太钢煤焦油高位成交影响,月底国内各焦化厂大都上调出厂价格,据了解目前市场主流成交2700-2900元/吨左右,部分企业因无库存高位报盘3000元/吨,虽高位暂无成交,但因无库存厂家大都对后市比较看好,对后市持观望态势。

从下游深加工市场来看,目前工业萘部分企业报盘价已高达9400-9800元/吨,从下游成本压力来考虑,目前工业萘价格下游已较难接货,高位成交略显一般,在下游观望下最高端必然有个下行的过程,目前来看近几个月是减水剂的旺季,但高位的成本厂家接货量将会有所减少,对工业萘市场将带来一定压力,目前来看深加工小产品蒽油、洗油价格大都有所上扬,但毕竟在深加工企业所占比例较小,如工业萘价格回落,厂家利润将会明显减弱,因成本压力影响将减少对高位原料的采购,故工业萘行情的变动将对煤焦油价格带来一定影响。再者从炭黑市场来看,本月炭黑厂接货较稳,采购意向较浓,据了解下月订单并没有太大变动,再者因焦化厂行业仍处于限产中,煤焦油货源的紧缺给高端价格带来最有利的支撑,故本月煤焦油市场才出现如此大的涨幅,然而目前煤焦油的高位部分下游企业已略感吃力,煤焦油继续上扬的可能性已不大,进入十二月份国内煤焦油市场将高位坚挺运行为主,部分调价较滞后厂家低位将有小幅回弹,今年煤焦油最高峰将止步于3000元/吨,随着下游成本压力的影响十二月中下旬市场将有小幅震荡可能。

11月份东北地区煤焦油市场呈稳中走高态势,且上扬空间较为明显,较上月上行幅度在200-300元/吨左右同,从月初的1900-2100元/吨上扬至月底的2150-2400元/吨,厂家表示价格上扬后走货良好,因下游需求意向较高,各焦化厂在无库存压力的情况下大都调整出厂价格,下月东北地区煤焦油市场走货气氛良好,市场盘整运行为主,低位仍存小幅上扬可能,幅度在50-100元/吨左右。

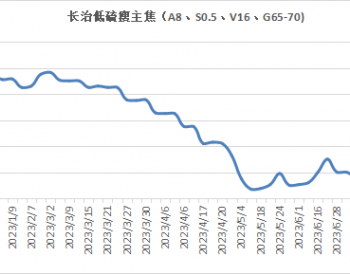

11月份华北地区煤焦油市场涨势较猛,市场成交气氛较旺,一个月期间华北地区煤焦油上扬空间在300-400元/吨左右,市场主流成交从月初2400-2550元/吨上扬至目前的2650-2900元/吨,上扬空间之大使得业内人士大都看不透市场,大都高位出仓减少库存以获得多一些利润。据了解本月下游深加工企业及炭黑厂大都在市场上接货,需求拉动及市场上货源不多等利好支撑,本月煤焦油走货气氛良好,上下游商投较旺。十二月份华北地区煤焦油市场高位盘整续市为主,部分调价较滞后厂家低位仍存小幅上扬可能,但随着工业萘行情的变动,下月中旬煤焦油高位将有小幅震荡可能。

11月份华东地区煤焦油市场走货气氛良好,市场呈稳中上扬态势,本月煤焦油波动幅度在200-250元/吨左右,进入十一月份江苏、安徽一带大型钢铁厂大都上调挂牌价,月初华东地区煤焦油主流成交上扬至2500-2600元/吨左右,因厂家大都无库存压力,故市场成交稳定,上下游商投气氛良好。据了解因工业萘的高位及煤沥青、蒽油等产品价格的拉涨,本月华东地区煤焦油深加工企业开工率较正常,再者炭黑厂为满足订单大都在市场上接货,受需求拉动本月下旬华东地区煤焦油价格又有一定程度的上扬,据了解目前华东地区煤焦油主流成交价已涨至 2750-2800元/吨左右,此价格销售气氛良好,厂家表示下游寻货积极性较高,上下游商投较旺。目前煤焦油价格已处于高位,工业萘价格的趋稳使得部分业内人士对后市看空,如煤焦油价格继续上扬,下游成本压力放大的同时将减少对高端货源的采购,十二月份华东煤焦油市场高位坚挺运行为主,因江苏、安徽一带钢铁厂调价较滞后,低位将有小幅回弹,预计十二月份华东地区煤焦油主流成交价将维持在2700-2900元/吨左右。

本月中南地区煤焦油市场走货气氛良好,市场呈稳中回弹态势,上扬空间较为明显,从月初的2100-2400元/吨上扬至目前的2300-2750元/吨,河南地区依旧处于中南高位,据了解价格调整后下游接货稳定,因货源以供给老客户为主,各企业大都无库存压力,上下游商投良好。十二月份的中南地区煤焦油市场高位盘整运行为主,部分厂家低位仍存小幅上扬可能,幅度在100-200元/吨左右,上下游商投气氛良好。

十一月份西南地区煤焦油市场呈稳中回弹态势,上扬空间在150-200元/吨左右,从月初的1800-2100元/吨上扬至目前的1900-2300元/吨左右,部分钢铁厂报盘价较高,高位存在2400的报盘,厂家表示近期走货气氛良好,下游接货积极性较高,因运输条件制约,西南地区煤焦油大都当地消化为主,现各焦化厂大都无库存压力,市场成交气氛良好,十二月份西南地区煤焦油市场低位仍存走高可能,市场盘整运行为主,上下游商投良好。

正在加载...

正在加载...