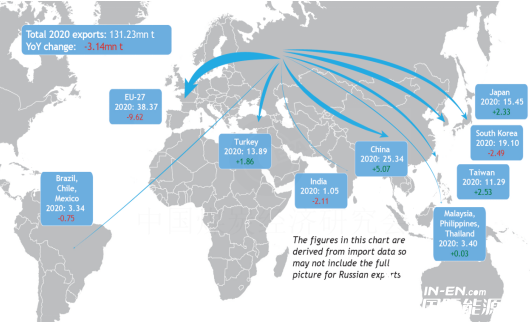

2020年,俄罗斯煤炭出口与上年基本持平。主要是7月-12月强劲的煤炭出口扯平了上半年的出口疲弱,远东和南部港口增加的煤炭出口对冲了西北波罗的海沿岸港口煤炭出口的下滑。据外媒消息,2020年俄罗斯海运煤炭出口1.9亿吨,略高于2019年的1.89亿吨和2018年的1.822亿吨。

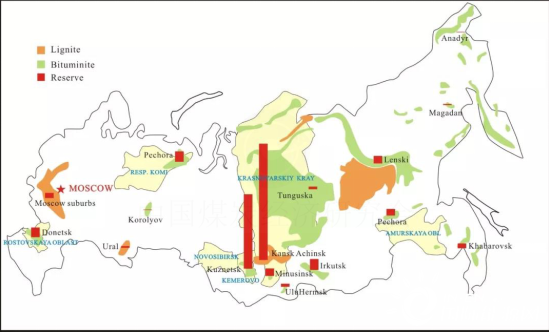

俄罗斯煤炭资源分布示意图

2020年远东港口煤炭出口1.072亿吨,其中7月-12月完成5720万吨,高于上半年1月-6月的5000万吨。主要是由于中国限制澳大利亚煤炭进口,以及东北亚地区去年冬季比往年更加严寒的气候因素影响, 去年下半年亚洲区域市场包括中国的煤炭市场需求增长迅猛。海关数据显示,去年12月,俄罗斯出口中国的动力煤为420万吨,使得下半年出口中国的煤炭总量达1460万吨,比上年同期的1090万吨增长33.9%。

从南部黑海港口煤炭出口2000万吨,比上年增长34.8%,其中大约一半的数量是由塔曼港(Taman)装船发运的。

而面向欧洲市场从西北地区波罗的海港口出口的煤炭,去年全年只有6280万吨,比上年下降18.6%,为四年来的最低水平。一方面是遭受到价格低廉的天然气激烈竞争,另一方面也受防控疫情采取的区域封闭措施影响,西欧煤炭市场需求十分疲软。西欧ARA煤炭价格指数,2020年降为50.27美元/吨,而2019年和2018年分别为60.65美元/吨和91.73美元/吨。

资料来源:俄罗斯联邦能源部 (MINISTRY OF ENERGY )

在去年末,欧洲煤炭市场也显现有所复苏,12月从西北港口出口煤炭620万吨,首次呈现自2019年7月以来的月度出口量同比正增长,为15个月以来煤炭出口的最高水平。然而,俄罗斯煤炭在欧洲市场还面临着哥伦比亚煤炭的激烈竞争。同是12月,俄罗斯煤炭从远东港口和南部港口出口了870万吨和180万吨,同比分别增长13.4% 和 15.7%。

2020年俄罗斯煤炭出口流向

近些年来,俄罗斯煤炭出口“西风东渐”之趋势加快演进。过去长期时间,俄罗斯煤炭出口是“西重东轻”,随着西欧国家“去煤化”步伐加快,煤炭需求持续大幅下降,西欧市场长期低迷,煤炭价格跌成了地板价甚至一度跌破地板价。而反观东部亚洲市场,煤炭需求持续上升,不仅有需求长期比较稳定的日韩市场,还有印度、越南等南亚、东南亚国家快速增长的煤炭进口需求,再加上还有进口规模一直名列第一的中国市场,俄罗斯煤炭出口重心由西向东转移是发展的必然趋势。俄罗斯政府也曾表示,将继续大幅度增加煤炭产量和出口,加快煤炭铁路、港口等物流设施建设,加大煤炭出口向东部转移的步伐,积极拓展亚太区域煤炭市场。