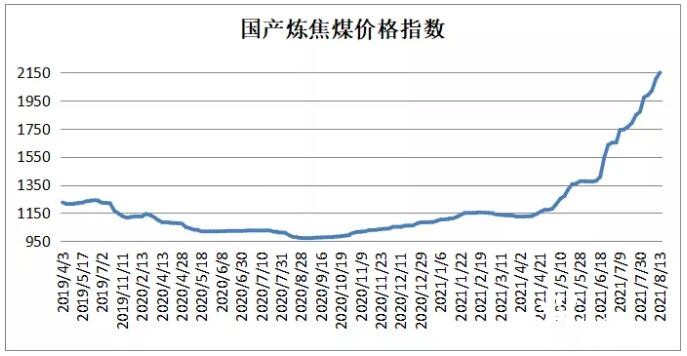

2021年7月份焦煤价格上调还是每次100-150元/吨的幅度,小幅快跑是为常态。尽管市场非常火爆,但总体上调价格还在理性之中。然而,进入8月份以后,焦煤市场近似疯狂地飙涨,调价幅度之大、频次之多、范围之广让人瞠目结舌。甚至一天一价,200元、300元、500元不等。焦煤价格在一个月内上涨了1000多元,目前山西安泽地区硫0.6 G80 V25 Y18的低硫主焦煤3200元/吨。焦煤价格超过焦炭价格,在历史上也是绝无仅有。

“现在只要是焦煤,没有2000元以下的煤了。”

“失去理智的上涨,早晚要崩盘。”

“作为采购方现在就是恐惧,就拍高位接了高价煤。”

“焦煤价格高于焦炭,不能维持多久。”

上周在山东焦化厂,几位焦化厂采购主管领导表示对焦煤走势十分焦虑。

近日,笔者在山东焦化厂、山西洗煤厂调研,路上几乎天天收到铺天盖地的焦煤涨价的信息,焦煤在整个黑色系几乎成了价格的风向标。焦煤市场还能火多久?这是目前大家最关心的问题。笔者以为,目前的焦煤价格已经处于不合理区间,价格合理回归关键要看钢铁的走势。需要关注以下几点:

●一是,钢铁行业的压产力度和钢材价格。今年钢铁压产是国家层面制定的大目标,也是“双碳”的基本要求,只要钢铁产量压下来,就能抑制焦价格的过度上涨。从7月份数据看,钢铁实施压产切切实实。国家统计局数据显示,2021年7月份,我国粗钢日均产量279.97万吨,为2020年4月份以来的最低值,环比下降10.53%;生铁日均产量235万吨,环比下降7.0%;钢材日均产量358.1万吨,环比下降11%。其中,河北省粗钢产量为1813.14万吨,同比降19.51%;江苏省粗钢产量为1014.48万吨,同比降2.27%。

而同样在今年7月份,我国仅进口了8850万吨铁矿石,与去年同期相比大跌21.4%。铁矿石期货主力合约近一个月跌幅超30%,现货价格也从历史高点下跌了近40%。由于铁矿石从1200元回到了900元以下,钢铁的利润大增,吨钢利润800元以上。

钢铁压产不是个短期行为,预计年底前压产指标不会放松。钢铁是黑色系的下游,不断压产势必导致煤焦消耗的减少,只不过这其中有一个逐步传递的过程,要比焦煤早30-45天左右。

●二是,焦化厂的产能情况和利润盈亏。这一轮黑色系暴涨,其实背后的逻辑与以往是不同的。原来是焦炭引领焦煤上涨,但这次是焦煤价格一直在推动焦炭上涨。在钢铁压产、需求受限的形势下,焦炭确走出了一轮“逆势“上涨行情。自本月初第一轮提涨120元/吨后,目前已经提涨了五轮,累计600元/吨。由于焦煤价格超常规上涨,焦化厂成本大幅上升,焦企准备第六轮提涨,山东多家焦企准备联合提涨120元/吨,8月24日起执行,涨后二级焦3270-3290元/吨,准一湿熄3330-3380元/吨,准一干熄3700-3750元/吨(出厂含税价)。

焦煤的火爆,并没给焦化厂带来好日子。笔者在山东走访客户时发现,焦化厂采购经理对目前的煤焦涨价势头极度恐慌。焦化厂已经被焦煤价格逼得利润微薄,甚至7.3米以上大焦炉,因为要用优质焦煤,已经是亏损运营。山东地区5.5焦炉上还有100-200元的利润。在焦煤这个历史高位,进煤多了,价格暴跌,焦化厂今年的利润就会被彻底“清零“。但维持生产还得留有合理库存,实在是纠结。

在压产背景下以及生铁产量大幅下降情况下,焦炭价格却一路飙涨。而焦炭产量减少、出口增加也是加剧焦炭价格上涨的动力。由于焦化限产政策持续,部分山东焦化厂关闭,山东省2021年淘汰炭化室高度小于5.5米焦炉及热回收焦炉,压减焦化产能180万吨,继续实施“以钢定焦”、“以煤定产”,确保全省焦炭年产量控制在3200万吨以内。笔者公司的客户刚刚运行一个多月的济宁某焦化厂120吨产能关闭,潍坊地区一个100万吨、经营了10年多的焦化厂因手续不全,也被关闭。山西、内蒙两地政策加码,不再新批产能、手续续不全的焦化产能也将关闭。7份焦炭产量3879万吨,同比下降2.9%。而受到海外强劲需求拉动,1-7月份我国累计净出口焦炭319万吨,同比增长221%,进一步加剧了焦炭供需缺口。下半年,政策压力估计不会减轻,焦炭的产能仍难以释放。关键看钢铁压产的力度,和焦炭压产力度比列是否匹配。

●三是,焦煤供给不足是主因,量少价高的焦煤竞拍热度高涨,是焦煤价格失去理智的一大推手。山西焦煤在线,曾经被寄予厚望成为焦煤价格的风向标。运作几年来,知名度也在不断上升。但火爆的焦煤竞拍,也让这个平台赚足了流量,充分吸引了买卖双方的眼球。国有大矿一次拿出5000吨、3000吨在网上竞拍一下,找找市场价与长协价格的差别,也活跃一下市场。却没想到,焦煤竞拍的价格如此出乎意料。现在同品种焦煤竞拍价要比长协高出1000元以上,居然有公司当买家也当卖家,反复操作自己拉升。在市场紧张的形势下,竞拍几乎成了“网红”般的存在。那么,从当前贸易商竞拍的热度看,尚未走凉,一旦出现竞拍流拍,就是一个市场回落的拐点。

焦煤二季度累计产量较去年同期减少136万吨。自去年12月份至今,澳煤焦煤进口量为“零“,蒙古国由于疫情影响进口也很少,前6个月精煤进口下降43%。后期,预计焦煤进口的资源仍不给力,全年进口同比将大幅下降。根据统计,近两年,进口焦煤约占国内总供给的15.4%。今年1-6月份较去年同期进口焦煤减少1581万吨,缺口明显不能有效补充需求。近期到我公司来寻求焦煤的客户,从传统的华东、河北地区已扩展到云南、广西、四川等地。总的来说,进口下降、产量减少,焦煤供给不足,导致价格居高不下。

●四是,关注期货市场煤焦合约的走势。8月23日,期货市场焦煤、焦炭联袂走强双双涨停。主力合约焦煤报2421吨、创历史新高,焦炭报3053.50吨。股票市场,山西焦煤涨停。而黑色系仍在一路狂飙。相反的是,铁矿石、螺纹、热卷、钢坯等却在不断下跌。目前焦化厂、钢厂的精煤库存均在15天,按说并不算低位。但由于对资源的担忧和对价格上涨的恐惧,用户对采购仍不敢掉以轻心。焦煤期货的价格低于现货,焦炭与现货持平。不排除主力再次拉升焦煤价格。鉴于期货市场价格发现的功能快于现货,需多观察期货走势变化,当双焦期货开始大幅向下调整时,焦煤市场拐点就会出现。