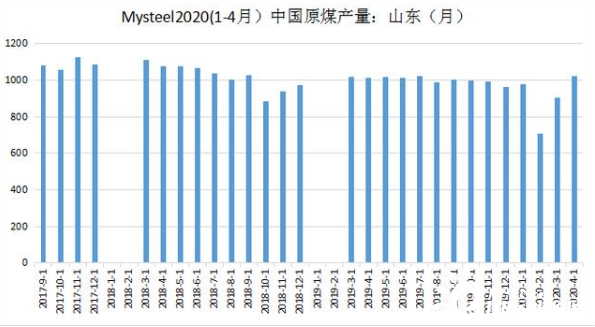

一、山东地区1-4月份原煤产量逐步增加

2020年1-4月份,山东全省煤矿生产原煤3673.9万吨,同比减少268.7万吨,下降6.82%。其中,省属煤矿原煤产量2949.5万吨,同比减少157.3万吨;市县属煤矿原煤产量724.4万吨,同比增加14.8万吨。1月份原煤产量977.7万吨、2月份706.7万吨、3月份904.5万吨、4月份1022万吨。2020年1-4月份,发生事故2起,2-3月份受疫情影响,产量有所降低,4月份逐步恢复。

二、山东地区炼焦煤需求有所降低

2019年山东省制定相关焦企产能退出政策,2020年1月-2020年6月份,山东相关焦企退出产能总计为530万吨,据测算,炼焦煤影响量在742万吨。其中多数是在3-4月份密集退出,因此山东地区主流煤矿库存在4月迅速上升。

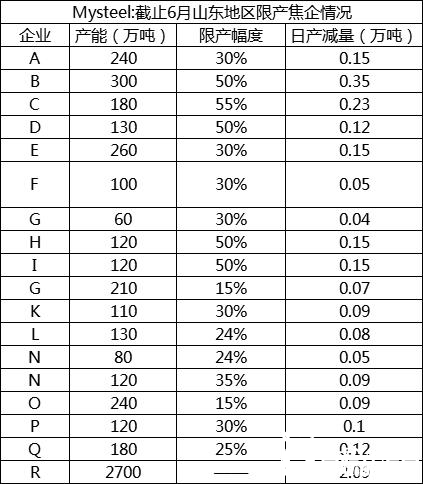

2020年5月山东省又出台相关焦企的“以煤定产”政策,按规定山东省设计总产能为4710万吨最终产量控制目标为3070万吨,也就是说全年要减产1640万吨焦炭,炼焦煤的需求量全年要减少2296万吨。截止6月,山东省相关焦企已经开始执行,相关减产工作已经逐步开始展开,现平均限产幅度在30%-50%,日产减少2.09万吨,日影响焦煤使用量量2.8万吨,而且该影响会在下半年尤为突出。

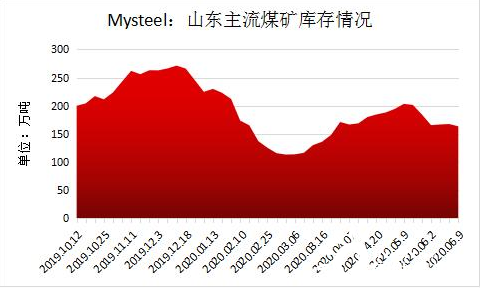

三、近期主流煤矿库存开始下行

上半年山东主流煤矿库存呈现先降后升的趋势,1-3月初,受春节补货以及相关煤矿事故等影响库存呈下行走势,3月-5月底受山东相关焦化关闭产能以及5月山东“以煤定产”政策的影响,主流煤矿库存迅速上升,高峰时在5月中旬总库存达到200多万吨。5月底-6月受夏季用电需求的影响,电煤库存下去较快,但焦煤实际依旧受到影响,还将面临一定压力。

四、上半年山东地区炼焦煤价格跌幅达150-200元/吨

由下图可以看出,上半年山东地区炼焦煤价格跌幅达150-200元/吨,炼焦煤以气煤为代表,目前实际成交价格在780-810元/吨出矿。部分煤矿表示近期销售稍有好转,该价格已经处于很低的位置,后市应该会持稳一段时间。

五、炼焦煤短期有小幅探涨可能

截止6月12日,国内焦价上涨已经五轮落地,全国焦企平均利润达300元/吨左右,华东地区焦企利润好的基本上已达350-400元/吨。现山东主流煤矿的总库存已经下行到160多万吨,部分煤矿的库存已经降至低位,受下游企业不管是用电企业还是钢厂下游需求的逐步好转影响,山东煤矿或将于近期提涨回调炼焦煤价格,但预计幅度不会太大。煤矿也有可能通过减少相应的量价优惠政策来实现价格的回调。部分煤矿表示随着天气的炎热程度,山东用电高峰也随之而来,煤炭库存下行主要表现在电煤方面,对焦精煤的销售压力依旧存在。

六、山东炼焦煤下半年仍需警惕下行风险

山东地区炼焦煤市场短期内处于阶段性回稳的趋势,但依旧存在一定下行压力:

1、徐州6月30日相关焦化产能退出政策:按政府规定徐州6月30日将退出680万产能,虽然现在企业还在积极沟通,但退出可能性依旧存在,届时将影响952万吨焦煤使用量。必然对山东地区炼焦煤产生一定影响。

2、山东“以煤定产”政策将在下半年进一步落地:该政策将在下半年进入逐步从严阶段,也是各个用煤指标的检验和验收阶段,最终如果该政策从严执行,多数焦企将大幅限产来完成任务,这也是主流煤矿需考虑和谨慎的地方。

3、进口煤的冲击:1-5月份,我国共进口煤炭14871.1万吨,同比增长16.8%;累计进口金额1069210万美元,同比增长8%。虽然现在各种限制通关的政策,但是进口煤目前的价格优势势必对国内企业有一定吸引力。

4、近期进入梅雨季,华东、南方等地持续降雨,钢厂去库存节奏将放缓,钢材价格或将转弱运行。

5、全球疫情尚未结束,全球经济的衰退必然对中国经济有很大影响,不管是供应链还是资金链都将不同程度的是国内企业受到影响。

上述承压因素,山东主流煤矿也有考虑,他们也开始转变相关思路,开始布局华中和南方市场,改变原来多年来华东及周边省份的固定销售渠道,为应对后市诸多不确定因素提前准备。详情请继续关注Mysteel煤焦事业部。